Продолжаю свою серию заметок про трюки ggplot2, предыдущая заметка:

- Трюки ggplot2 - легенда 🤹🤹🤹

- Неопределенность и бизнес 🏌🏾⛳️ – прелюдия к этой заметке

Гистограммы 📊

Ранее я писал о важности использования гистограмм при анализе процессов в бизнесе и теперь пришло время поделиться несколькими трюками о том как можно сделать такие диаграммы более информативными. Такие трюки – являются итогом моего неустанного поиска более совершенных методов визуализации. Фрагменты этой статьи долгое время хранились в виде черновиков и теперь наступило время их собрать вместе и опубликовать 🖋

Баффет уже не торт 🍰

В качестве игрового примера данных я хочу вновь обратиться к котировкам американского фондового рынка. В этот раз я планирую исследовать феномен оракула из Омахи – Уоррена Баффета. Если кто-то не знает – это легендарный миллиардер, меценат, который сумел сделать состояние на инвестициях и заслужил место в тизере к этой статье. Уоррена Баффет стал примером для целого поколения инвесторов, создав ауру настоящего провидца, но ведущего скромный образ жизни и занимающейся благотворительностью. В общем очень милый, добрый дедушка, обладающий состоянием размером в годовой бюджет Польши или Израиля 👴🏻

Предметом моего небольшого исследования станет попытка выяснить чем котировки компании Баффета Berkshire Hathaway были похожи на остальной рынок и соответственно чем выделялись в лучшую или худшую стороны. Капитализацию Berkshire Hathaway я буду воспринимать как объективную характеристику успеха, полагая, что прибыль компании в той или иной степени трансформируется в капитализацию с поправкой на общерыночный уровень ликвидности. В качестве ориентира для сравнения буду использовать котировки индексов рынка США: S&P500 и Nasdaq 📈

Небольшая подготовка в виде загрузки библиотек и прочих рюшей по заведенной традиции:

library(thematic) # пакет для автоматической установки стилей графиков

library(quantmod) # пакет для загрузки информации о биржевых котировках

library(tidyverse) # набор пакетов по принципу "все включено", в который включен ggplot2

library(memoise) # пакет кеширования результатов вывода функции

library(ggpp) # расширение для ggplot2

library(DT) # пакет создания интерактивных таблиц

library(patchwork) # создание композиции диаграмм

library(ggforce) # фокусировка на определенных местах диаграмм

# Активируем тему для блога

thematic_rmd(bg = "#1D1E20", accent = "cyan", fg = "grey90",

font = font_spec("Roboto"), sequential = firatheme::firaPalette(100),

qualitative = palette.colors(palette = "Tableau"))

# Сохраняем палитру в отдельную переменную

my_pal <- palette.colors(palette = "Tableau") %>% unname()

Далее для загрузки данных я буду использовать функцию, которую написал для статьи Трюки ggplot2 - легенда 🤹🤹🤹. Функция оказалась очень удачной и удобной, но я решил сделать небольшой апгрейд в виде добавления в параметры функции троеточия ..., что позволяет мне прокидывать параметры внешней функции get_symbols() во внутреннюю функцию getSymbols() без явного указания этих параметров. В данном случае мне нужно указать стартовую дату 01 января 1980 года, с которой я хотел бы получить данные. Такой вот удобный и полезный трюк 🤹

Также нужно отметить, что в этом исследовании я хотел бы ориентироваться на долгосрочные инвестиционные решение и поэтому я агрегирую дневную динамику котировок в усредненные по месяцу значения.

# Функция загрузки котировок

get_symbols <- function(sym_vec, ...){

# Общие имена колонок, которые будут использованы для всех тикеров

nms <- c("Time", "Open", "High", "Low", "Close", "Volume", "Adjusted")

map(sym_vec, function(x)getSymbols(x, auto.assign = FALSE, ...) %>%

as_tibble(rownames ="Time") %>% set_names(nms)) %>%

set_names(sym_vec) %>%

bind_rows(.id = "Ticker") %>%

mutate(Time = as.Date(Time))

}

# Команда кеширования результатов вывода функции

get_symbols_cache <- memoize(get_symbols)

# Вектор тикеров вместе с вектором краивых имен

ticks <- c("^GSPC", "BRK-A", "^IXIC")

tick_names <- c("S&P500", "Berkshire", "Nasdaq") %>% set_names(ticks)

# Запись котировок в переменную с прокидкой параметра from со значением "1980-01-01" внутрь getSymbols

tickers0 <- get_symbols_cache(ticks, from = "1980-01-01")

# Некоторые преобразования данных

tickers1 <- tickers0 %>%

mutate(Month = str_sub(Time, 1L, 7L) %>% str_c("-01") %>% as.Date()) %>%

group_by(Ticker, Month) %>%

# агрегирование по месяцу

summarise(across(-Time, ~mean(., na.rm = TRUE)), .groups = "drop_last") %>%

# нормирование котировок ценных бумаг на 1

mutate(across(-Month, ~scales::rescale(., to = c(0, 1))),

# расчет изменения цен

Return = Close - lag(Close, default = 0))

# Переменная для условного форматирования таблицы

brks <- quantile(tickers1[, 6], probs = seq(.05, .95, .05), na.rm = TRUE)

# Табличка с рюшечками и кружавчиками

slice_sample(tickers1, n = 100) %>% # 100 случайных наблюдений

datatable(style = 'bootstrap4', extensions = 'Responsive',

options = list(pageLength = 10),

caption = "Котировки технологических гигантов") %>%

formatRound(c(3:9, 8), digits = 4, mark = " ") %>%

formatStyle(6, backgroundColor = styleInterval(brks, firatheme::firaPalette(length(brks) + 1)))

Трюк № 1 – переиспользование элемента ggplot2 1️⃣

Лично я не очень люблю много тыкать в клавиатуру, предпочитаю переиспользовать фрагменты кода много раз. Более того, я искренне считаю, что если фрагмент кода нашел свое применение не один раз – это говорит о том, что этот фрагмент хорошо продуман и возможно его даже стоит оформить в виде функции публичного пакета. Далее я запишу функцию ggplot2::annotate() с определенным параметрами в переменную branding для того чтобы можно было эту переменную переиспользовать. Кроме того, я хадействую пакет patchwork, который позволяет создавать композии диаграмм с использованием оператора + в случае размещения диаграмм в горизонтальную линию и / в случае размещения диаграмм в стопку или веритикально.

# Переменная с фрагментом брендирования

branding <- annotate("text_npc", npcx = .5, npcy = .5, alpha = .9, size = 15,

label = "InvestCookies.ru", color = "#1D1E20")

# Совместный график показателей

p1 <- ggplot(tickers1) +

branding +

geom_line(aes(Month, Close, col = Ticker)) +

scale_color_manual(values = my_pal, labels = tick_names)

# Показатели разбиты на фасеты

p2 <- ggplot(tickers1) +

branding +

geom_line(aes(Month, Close, col = Ticker)) +

scale_color_manual(values = my_pal, labels = tick_names) +

facet_grid(~Ticker, labeller = labeller(Ticker = tick_names))

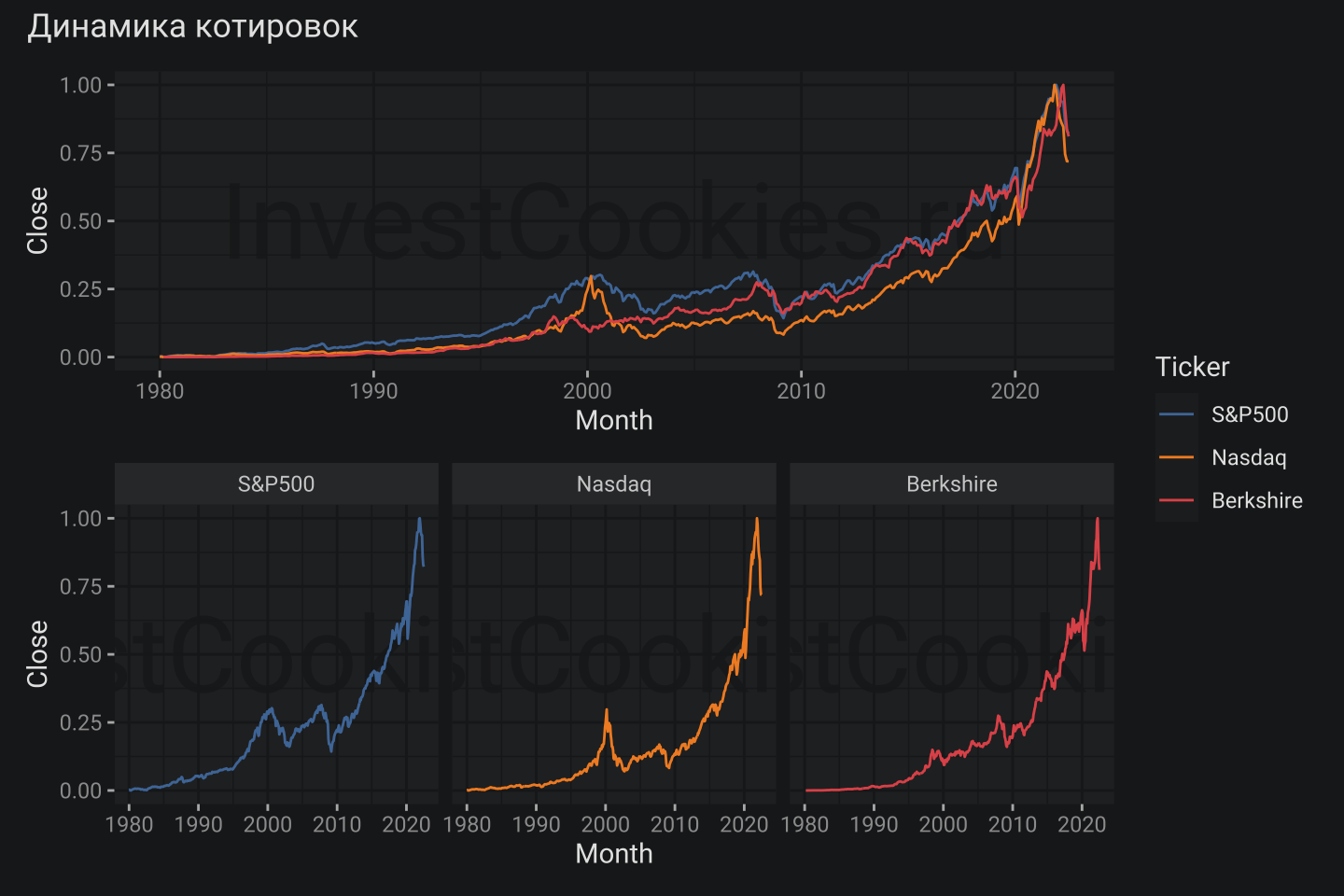

p1/p2 + plot_layout(guides='collect') + plot_annotation(title = "Динамика котировок")

Видно, что трюк отлично сработал: брендинговая надпись появилась без особых проблем и вместо двух строчек кода для построения графика получилась только одна, что повысило читаемость кода.

В данном случае я сформировал двойной график: на верхнем можно легко заметить, что траектория всех трех показателей очень похожа. Лично я обратил внимание на кризис доткомов и стремительное падение выскотехнологического индекса Nasdaq в 2001 году после чего наблюдалось явное отставание Nasdaq вплоть до пандемии 2020 года. Также на нижних трех графиках отлично видно, что недавняя просадка Nasdaq вновь вывела этот индекс в аутсайдеры. Собственно тут же можно заметить, что вложения в S&P500 и Berkshire Hathaway принесли бы приблизительно одинаковую прибыль. На этом можно было бы остановиться и разбежаться, но в таком случае совсем не понятны причины феномена Баффета и следует копнуть глубже для чего я буду использовать диаграммы распределений.

Трюк № 2 – переиспользование нескольких элементов ggplot2 🖐

Переходим к композиции функций. К сожалению, простое присвоение работает только с одной функцией ggplot2 т.е. не получится сделать что-то подобное:

branding1 <- try(annotate("text_npc", npcx = .5, npcy = .5, alpha = .9, size = 15,

label = "InvestCookies.ru", color = "#1D1E20") +

scale_color_manual(values = my_pal, labels = tick_names))

## Error in try(annotate("text_npc", npcx = 0.5, npcy = 0.5, alpha = 0.9, :

## Cannot add ggproto objects together. Did you forget to add this object to a ggplot object?

В данном примере функция try() используется просто для вывода ошибки и демонстрации того, что подход не работает. К счастью существует несколько способов выхода из положения. Первый достаточно прямолинейный и подразумевает написание функции, в которую первым аргументом передается объект ggplot2:

my_distr1 <- function(gg, ...){

gg +

annotate("text_npc", npcx = .5, npcy = .5, alpha = .9, size = 15,

label = "InvestCookies.ru", color = "#1D1E20") +

geom_histogram(...) +

scale_fill_manual(values = my_pal, labels = tick_names) +

scale_x_continuous(label = scales::label_percent())

}

ggplot(tickers1, aes(Return, fill = Ticker)) %>%

my_distr1(position = "dodge", alpha = .5, binwidth = .002)

Функция в целом работает, но требует указания операторов %>% или |> вместо привычного +, что несколько сбивает с толку. Есть второй метод, который позволяет использовать + для формирования каскада функций ggplot2. Дело в том, что к объекту ggplot2 можно обращаться как к списку через list():

my_distr2 <- function(...){

list(

annotate("text_npc", npcx = .5, npcy = .5, alpha = .9, size = 15,

label = "InvestCookies.ru", color = "#1D1E20"),

geom_histogram(...),

scale_fill_manual(values = my_pal, labels = tick_names),

scale_x_continuous(label = scales::label_percent())

)

}

ggplot(tickers1, aes(Return, fill = Ticker)) +

my_distr2(position = "dodge", alpha = .5, binwidth = .002)

Просто перечисляем функции через запятую и получаем результат. В итоге имеет ровно такую же диаграмму, как и предыдущую, но уже с использованием привычного для ggplot2 операторы +.

Трюк № 3 – гистограмма и плотность распределения 🗑

Иногда очень полезно дополнять гистограмму сглаженной кривой распределения, которая может показать то, что не показывает гистограмма. При этом хотелось бы чтобы такая кривая накладывалась на гистограмму, но это затруднительно в силу того, что кривая распредления нормирована определенным образом в то время как гистограмма не нормирована вовсе.

Существует несколько способов аккуратного наложения двух диаграмм, но лично я пользуюсь единственным наиболее прозрачным вариантом, который управляется параметром binwidth т.е. буквально шириной корзины, если следовать аналогии, которую я приводил в статье Неопределенность и бизнес 🏌🏾⛳️.

Для построения графика плотности вероятности можно использовать конструкцию geom_density(aes(y = after_stat(density))), но она дает не вполне нужный эффект:

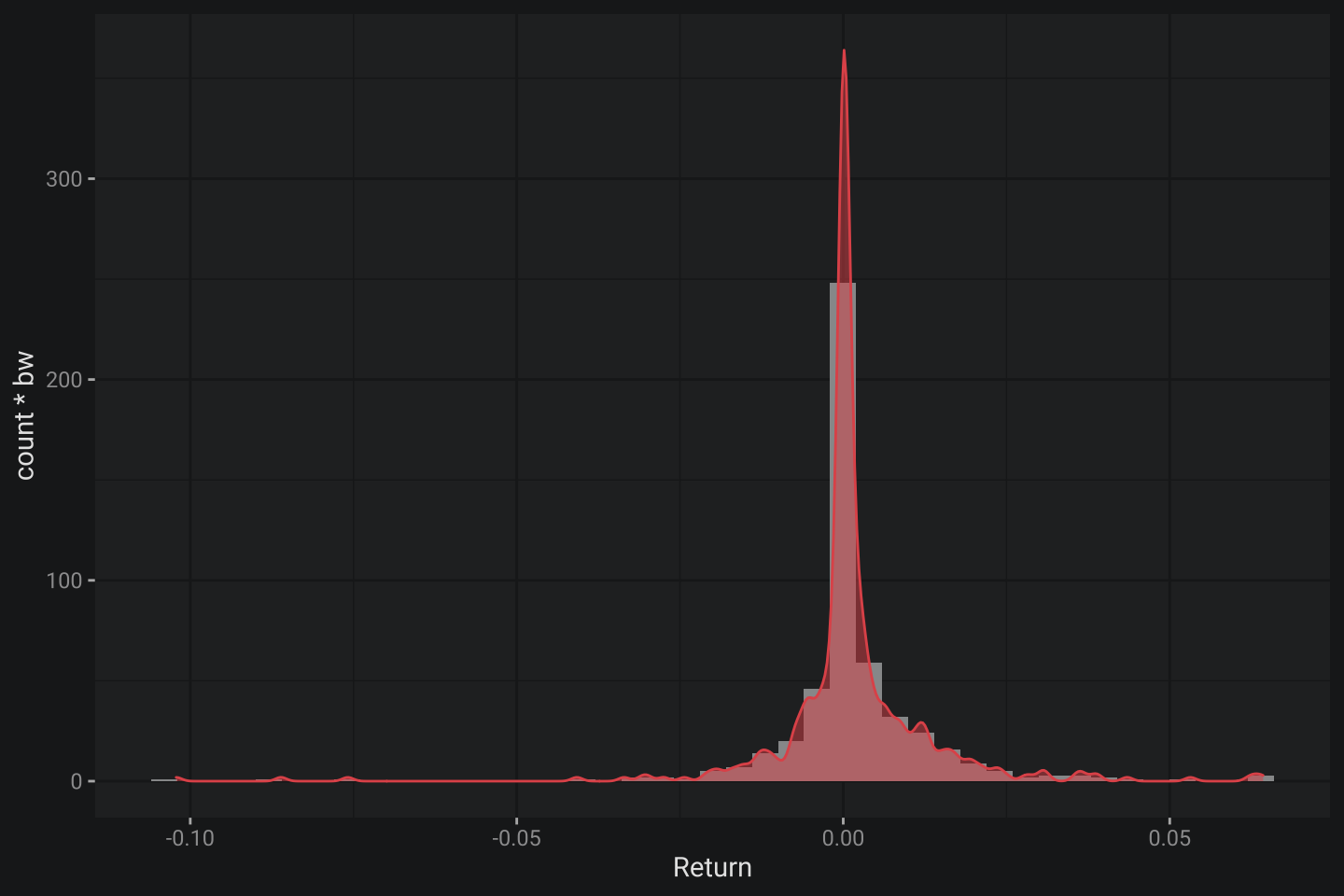

bw <- .004

filter(tickers1, Ticker == "BRK-A") %>%

ggplot(aes(Return)) +

geom_histogram(binwidth = bw) +

geom_density(aes(y = after_stat(density)), col = my_pal[3], fill = my_pal[3], alpha = .5)

Как можно заметить, кривая распределения не покрывает гистограмму и тем самым искажает представление о том, что происходит в данных.

Как можно заметить, кривая распределения не покрывает гистограмму и тем самым искажает представление о том, что происходит в данных.

Для того чтобы кривая распределения проходила по верхушкам столбиков гистограммы необходимо использовать конструкцию geom_density(aes(y = after_stat(density*bw))), где bw соответствует binwidth в гистограмме:

filter(tickers1, Ticker == "BRK-A") %>%

ggplot(aes(Return)) +

geom_histogram(binwidth = bw) +

geom_density(aes(y = after_stat(count*bw)), col = my_pal[3], fill = my_pal[3], alpha = .5)

Теперь можно наблюдать распределение и одновременно кривую распределения на одной диаграмме, что позволяет подмечать более тонкие моменты.

Теперь можно наблюдать распределение и одновременно кривую распределения на одной диаграмме, что позволяет подмечать более тонкие моменты.

Параметр bw не очень удобно держать в отдельной переменной, но предпочтительнее создать переиспользуемую конструкцию, которая бы принимала на входе параметр bw и строила бы нужную визуализацию в зависимости от решения исследователя какое значение должен принимать параметр. Наступает черед собрать все трюки вместе и посмотреть на итоговый результат, для чего в создаваемую функцию будут добавлены параметры:

bw– для управления детализацией гистограммы и кривой распределенияsplit– для включения/выключения гистограммы...– для прокидки любых параметров внешней функции во внутренние

# Собственная функция ggplot2

my_distr2 <- function(bw, split = FALSE, ...){

list(

annotate("text_npc", npcx = .5, npcy = .5, alpha = .9, size = 15,

label = "InvestCookies.ru", color = "#1D1E20"),

if(split) # правило активации визуализации гистограммы

geom_histogram(binwidth = bw, alpha = .9, ..., fill = "grey50", col = "grey50"),

if(split) # правило активации фасетной визуализации

facet_grid(Ticker ~ ., labeller = labeller(Ticker = tick_names), scales = "free"),

geom_density(aes(y = after_stat(count*bw)), ...), # уже известная конструкция

scale_fill_manual(values = my_pal, labels = tick_names),

scale_color_manual(values = my_pal, labels = tick_names),

scale_x_continuous(label = scales::label_percent()),

labs(x = "Изменения за месяц", y = "Наблюдения")

)

}

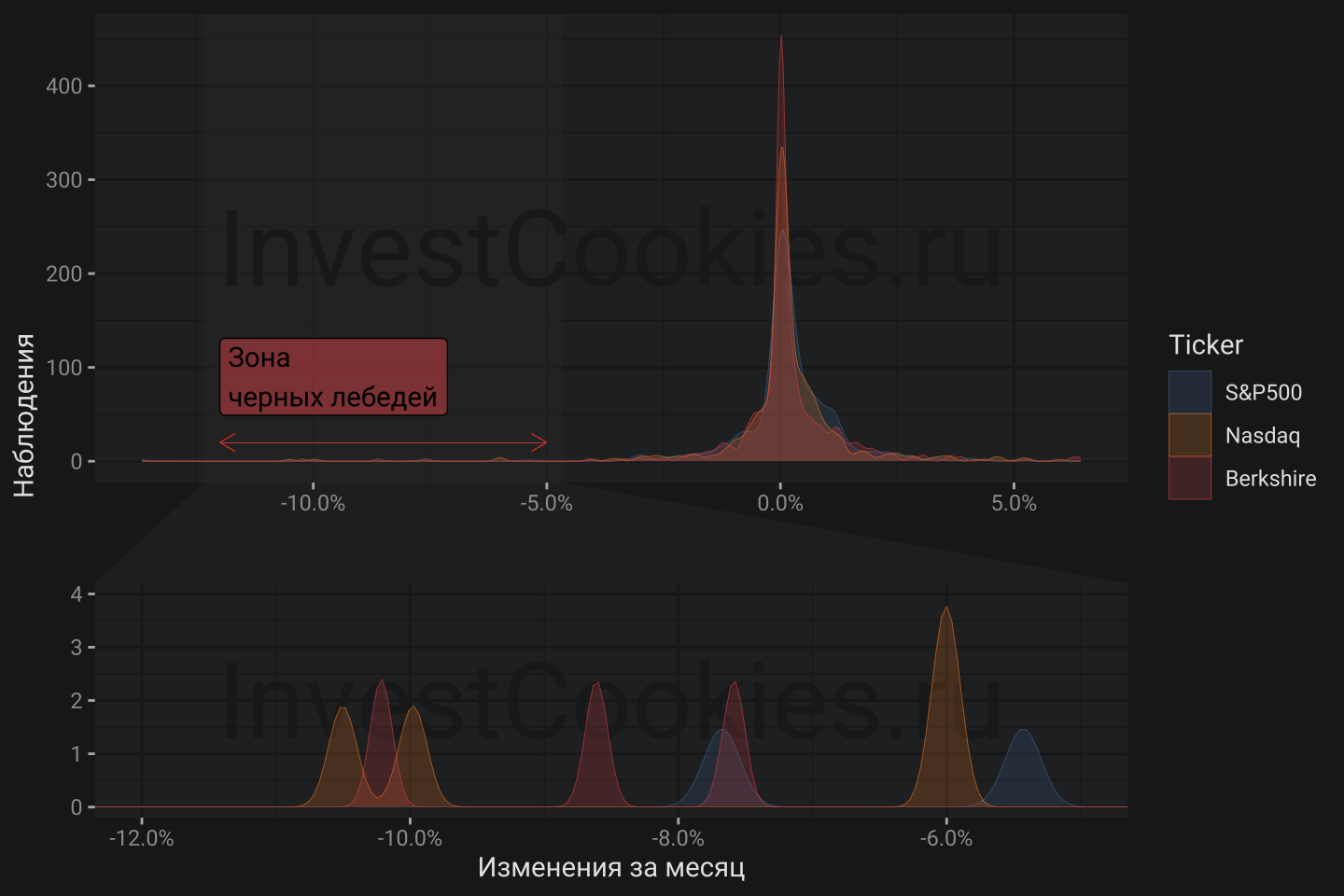

ggplot(tickers1, aes(Return, fill = Ticker, col = Ticker)) +

my_distr2(position = "dodge", alpha = .2, bw = .005, size = .1) +

# Функция пакета ggforce для создания эффекта зума определенной области

facet_zoom(xlim =c(-.12, -.05), ylim = c(0, 4), horizontal = FALSE, zoom.size = .5) +

geom_segment(x = -.12, xend = -.05, y = 20, yend = 20,

arrow = arrow(ends = "both", length = unit(0.1, "inches")),

size = .01, col = my_pal[3]) +

annotate(x = -.12, y = 90, geom = "label", label = "Зона\nчерных лебедей", hjust = 0,

col = "black", fill = my_pal[3], alpha = .5)

Отлично! получилась хорошая функция, которая позволила визуализировать распределения в нужной детализации. Как можно заметить, распределения не являются нормальными, более того, после логарифмирования они также не станут нормальными, хотя логарифмировать в лоб такие значения нельзя т.к. они не являются положительно-определенными. В целом, аналитическая идентификация и анализ распределений – это отдельная большая тема, которую оставлю за рамками данной заметки.

Если посмотреть на график, то можно обнаружить:

- Шип в плотности распределения Berkshire Hathaway выше шипов индексов – это означает, что компания Баффета чаще торгуется около нуля чем индексы, т.е. является в каком то смысле более стабильной

- У индексов присутствует горб в диапазоне 1-2% но Berkshire Hathaway имеет больше значений в диапазоне 2-5% т.е. компания Баффета растет более нервно: скорей всего на инфоповодах

- Количество черных лебедей т.е. экстремально отрицательных значений в диапазоне от -12% до -5% приблизительно одинаково у всех показателей, а именно 3 шт. все показатели падали +/- одинаково. Именно тут я искал отличия для Berkshire Hathaway т.к. профессиональные инвестиционные стратегии включают опционы, способные существенно ограничить риски. К сожалению, в данном моменте я также не обнаружил какой-либо магии 🧙♂️

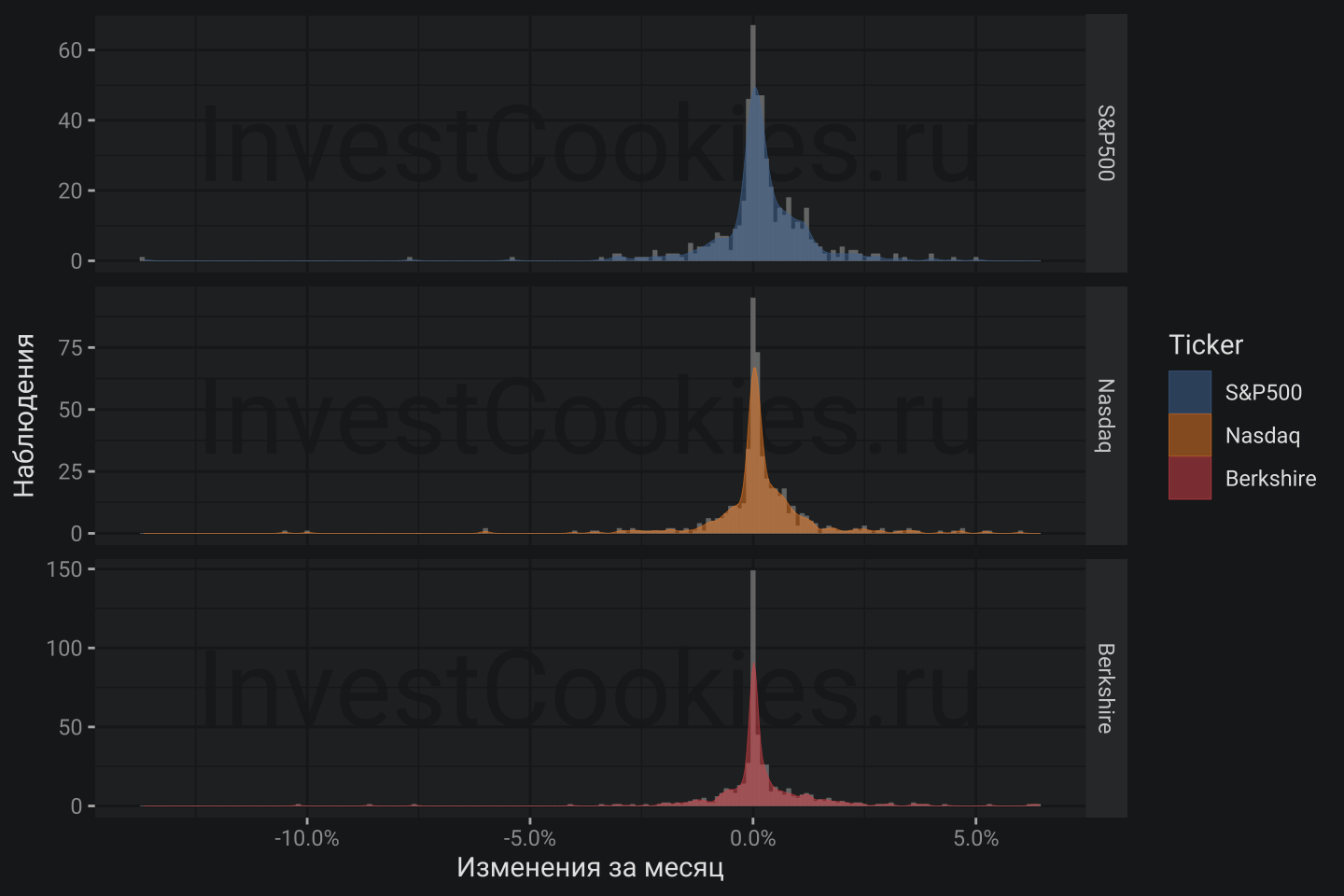

Далее, используя написанную функцию, можно построить одновременно гистограмму с наложением диаграммы кривой распределения, что позволит обогатить понимание динамики трех показателей:

ggplot(tickers1, aes(Return, fill = Ticker, col = Ticker)) +

my_distr2(position = "dodge", alpha = .5, bw = .001, size = .1, split = TRUE)

На данной диаграмме отчетливо видна симметрия распределения для изменений котировок Berkshire Hathaway и горбы в положительной области у индексов. Также можно заметить и буквально поштучно посчитать всех черных лебедей на левом хвосте распределений.

На данной диаграмме отчетливо видна симметрия распределения для изменений котировок Berkshire Hathaway и горбы в положительной области у индексов. Также можно заметить и буквально поштучно посчитать всех черных лебедей на левом хвосте распределений.

Для тех, кто не сталкивался с феноменом черных лебедей, но хочет об этом узнать немного больше я бы предложил немного погрузиться в художественное описание того, что происходит в моменты прилета черного лебедя. Обычно, за безжизненными бугорками в распределениях скрываются сломанные судьбы или наоборот возрождение фениксов из пепла.

Отрывок из книги “Финансист” Теодора Драйзера

В прошлый раз, во время паники, вызванной чикагским пожаром, он не мог распродать свой портфель, его собственные интересы требовали сохранения ряда ценных бумаг. Сейчас у него ничего не было за душой — разве только какие-нибудь семьдесят пять тысяч долларов, которые ему удалось наскрести. И слава богу! Значит, в случае неудачи он не рискует ничем, кроме доброго имени фирмы «Уингейт и Кь», а это его мало беспокоит. Но пока что в качестве представителя этой фирмы на бирже, покупая и продавая от ее имени, он мог составить себе огромное состояние. В минуты, когда большинству мерещилась гибель, Каупервуд думал об обогащении. Оба его брата и Уингейт будут действовать по его указаниям. Если понадобится, он подберет себе еще одного или двух агентов. Даст им приказ продавать, все продавать, пусть на десять, пятнадцать, двадцать, даже тридцать пунктов ниже курса; он будет ловить неосторожных, сбивать цены, пугать трусов, которым его действия покажутся слишком смелыми, а затем начнет покупать, покупать и покупать по еще более низкому курсу, чтобы покрыть запродажные сделки и сорвать барыш.

Чутье подсказывало ему, что паника будет повсеместной и продолжительной.

Северная Тихоокеанская — стомиллионное предприятие. В нее вложены сбережения сотен тысяч людей — мелких банкиров, торговцев, священников, адвокатов, врачей, вдов, капиталы разных фирм, рассеянных по стране; все они доверились честности и деловитости Джея Кука. Каупервуду как-то случилось видеть роскошный рекламный проспект с картой, чем-то напомнивший ему план горящего Чикаго, и там была нанесена территория, контролируемая Куком, с проходившей по ней Северной Тихоокеанской железной дорогой, опоясывавшей огромные пространства; она начиналась от Дулута — «столицы пресных морей», как саркастически выразился в своей речи в конгрессе доктор Проктор Нотт, и через верховья Миссури и Скалистые Горы подходила к Тихому океану. Каупервуд понимал, что Кук только делает вид, будто осваивает эту предоставленную ему правительством гигантскую территорию протяжением в тысячу четыреста миль; это была всего-навсего грандиозная игра. Не исключено, конечно, что там имеются месторождения золота, серебра и меди. И земля годна для обработки — вернее, будет годна со временем. Но сейчас-то какой от нее толк? Сейчас все это годилось разве на то, чтобы распалять воображение глупцов — не больше. Эти земли не освоены и не будут освоены еще в течение многих лет. Тысячи людей отдали свои сбережения на постройку дороги, тысячи должны были разориться, если предприятие Кука потерпит крах. И вот это случилось! Отчаяние и злоба пострадавших будут беспредельны. Пройдут долгие, очень долгие годы, прежде чем в людях восстановится уверенность, исчезнет страх. Теперь настал его час! Представился долгожданный случай. Словно волк, рыщущий в ночи при холодном и мертвенном свете звезд, всматривался Каупервуд в смирную толпу простаков, зная, какой ценой они расплатятся за свою доверчивость и наивность.

Каупервуд поспешил обратно на биржу, в тот самый зал, где два года назад он вел такую безнадежную борьбу. Увидев, что братьев и компаньона еще нет на месте, он сам стал продавать что только мог. Вокруг уже был сущий ад. Мальчишки-посыльные и агенты врывались со всех сторон с приказами от перепуганных биржевиков продавать, продавать и продавать, но вскоре наоборот: покупать. Столбы, возле которых совершались сделки, трещали и шатались под напором суетящихся биржевиков и маклеров. На улице перед зданиями банкирских домов «Джей Кук и Кь», «Кларк и Кь», Джирардского национального банка и других финансовых учреждений уже скопились огромные толпы. Каждый спешил узнать, что случилось, забрать вклад, хоть как-то защитить свои интересы. Полисмен арестовал мальчишку-газетчика, выкрикивавшего весть о банкротстве «Джея Кука», но все равно слух о великом бедствии распространялся со скоростью степного пожара.

Среди всех этих охваченных паникой людей Каупервуд оставался спокойным, холодным и невозмутимым; это был все тот же Каупервуд, который с серьезным лицом исполнял в тюрьме свое дневное задание — десять плетеных сидений, расставлял капканы для крыс и в полном безмолвии и одиночестве возделывал крохотный садик при камере. Только теперь он был исполнен сил и внутренней энергии. Он уже достаточно долго вновь пробыл на бирже, чтобы успеть внушить уважение всем, кто его знал. С трудом пробравшись в самую гущу взволнованной и охрипшей от криков толпы, он начал предлагать те же ценности, что предлагали другие, но в огромных количествах и по таким низким ценам, которые не могли не ввести в соблазн всякого, кто хотел нажиться на разнице в биржевых курсах. К моменту объявления о крахе акции Центральной Нью-Йоркской линии котировались по 104 7/8, Род-Айленд — по 108 7/8, Уэстерн-Юнион — по 92 1/2, Уобеш — по 70 1/4, Панамские — по 117 3/8, Центральные Тихоокеанские — 99 5/8, Сент-Поль — 51, Ганнибал и Сент-Джозеф — 48, Северо-западные — 63, Тихоокеанские — 26 3/4 и, наконец, Огайо — Миссисипи по 38 3/4. Фирма, за которой скрывался Каупервуд, располагала не очень большим количеством этих акций. Ни один клиент еще не отдал приказа об их продаже, но Каупервуд уже продавал, продавал и продавал каждому, кто выражал желание купить их по ценам, которые — Каупервуд твердо знал это — должны были заманить покупателей.

— Пять тысяч акций Центральной Нью-йоркской по девяносто девять… девяносто восемь… девяносто шесть… девяносто пять… девяносто четыре… девяносто три… девяносто два… девяносто один… девяносто… восемьдесят девять, — все время слышался его голос; а если сделка не совершалась достаточно быстро, он переметывался на другие — Род-Айленд, Панама, Центральные Тихоокеанские, Уэстерн-Юнион, Северо-западные, Тихоокеанские. Заметив брата и Уингейта, торопливо входивших в зал, он остановился, чтобы дать им необходимые распоряжения.

— Продавайте все, что возможно, — тихо сказал он, — пускай на пятнадцать пунктов ниже курса — дешевле пока что смысла нет, — и покупайте решительно все, что предложат по еще более низкой цене. Ты, Эд, следи, не пойдут ли конные железнодорожные пунктов на пятнадцать ниже курса, а ты, Джо, оставайся поблизости и покупай, когда я скажу.

Ровно в половине второго на балкончике появился секретарь биржевого комитета.

— «Кларк и Кь» только что прекратила платежи, — объявил он.

— «Тай и Кь», — снова послышался его голос в час сорок пять минут, — уведомляют о приостановке платежей.

— Первый Филадельфийский национальный банк, — возгласил он в два часа,

— поставил нас в известность, что не может более производить расчеты.

После каждого такого сообщения теперь, как и прежде, раздавался удар гонга, призывающий к тишине, а у толпы вырывался единодушный жалобный стон: «О-о-ох!»

Краткие итоги

- Для того чтобы явно не указывать аргументы внутренней функции во внешней можно использовать троеточие

..., что позволит лениво прокинуть любые аргументы внутрь 🦥 - Для того чтобы переиспользовать функцию

ggplot2достаточно ее присвоить в переменную 1️⃣ - Для того чтобы переиспользовать каскад функций, либо необходимо обернуть такой каскад в функцию с первым аргументом в виде объекта

ggplot2, либо использовать внутри такой функцииlist()как более органичный способ дляggplot2, который позволяет использовать оператор+🖐 - Построение сглаженной кривой распределения, соответствующей гистограмме возможно с использованием конструкции

geom_density(aes(y = after_stat(count*bindwidth)))🗑 - Баффет уже не торт, да собственно тортом он никогда и не был: вложения в индекс S&P500 за более чем 40 лет принесли бы приблизительно такую же доходность как вложения в Berkshire Hathaway т.е. феномен оракула из Омахи остался неразгаданным 🤯

Простой способ узнать о новых публикациях – подписаться на Telegram-канал: