Момент времени ⏳

Когда я начинал свой небольшой проект, я решил, что мой контент будет вне политики. В действительности, говоря об экономике, нельзя не учитывать того факта, что субъектами экономической деятельности – являются люди со всеми их недостатками и непредсказуемостью. Хорошая новость заключается в том, что люди, принимающие решения, вынуждены действовать в логике текущих обстоятельств, а следовательно, такие действия можно в какой-то мере предсказывать. Такие предсказания конечно не будут иметь количественной основы на подобие той, которой оперирует статистический аппарат или алгоритмы машинного обучения, но я твердо уверен, что лишь сочетание технологий анализа данных с пониманием логики обстоятельств может способствовать хорошему прогнозированию в сфере финансов.

Бывает так, что политические решения принимаются под давлением экономических обстоятельств: можно вспомнить, например, решение о развале СССР, который испытывал серьезные экономические трудности или опиумные войны Великобритании против Китая, которые были вызываны торговым дефицитом британской короны с Китаем. Возможна и обратная ситуация, когда экономика следует за политическими решениями: тут ярким примером может служить отказ ЕС от поставок российского газа.

К сожалению, я немного опоздал с разбором сценария ареста ЗВР в РФ, отключения от SWIFT и введения торговых эмбарго на энергоносители. Все это планировалось сделать еще до событий 2022 на Украине, но чрезвычайно высокая загрузка не позволила мне своевременно подготовить такие заметки. Тем не менее, я продолжаю гнуть свою линию и делать прикидки на долгосрочные перспективы рубля ✌️

Волшебная линейка 📏

Ранее я уже упоминал, что занимаюсь декомпозицией и обобщением сил, влияющих на курс рубля, которые не меняются в одночасье и продолжают действовать десятки лет. И тут конечно нужно сделать небольшое авторское отступление в отношении качества аналитики, которая распространяется государственными и коммерческими средствами массовой информации 🤯 Я продолжаю настаивать на том, что 99% информации, которая подается как профессиональная на самом деле таковой не является и по сути своей больше похоже на информационный хлам 💩

Предлагаю еще раз посмотреть на динамику рубля с высоты птичьего полета:

Линейка, которая нанесена на график курса рубля за 30 лет – это такой волшебный инструмент аналитиков, способный предсказывать будущее. Данный инструмент можно прикладывать вручную, как это любят делать трейдеры или можно строить автоматически, например линейной регрессией на тренд, как это сделал я в данном примере. Каким же образом строится прогноз? Есть несколько секретов:

- Основное свойство временного ряда заключается в том, что близкие к другу другу наблюдения на временной шкале будут иметь близкие значения т.е. сложно представить, что сегодня курс 150 рублей, а завтра будет 60 копеек

- На коротких горизонтах прогнозирования курс рубля будет изменяться случайным образом т.е. краткосрочные модели прогнозирования практически никогда не работают. Отсюда вывод, весь технический анализ рынков – это попытка по темпу бега определить: бежит ли стадо на водопой или на убой 🦬🦬🦬 Этот тезис конечно требует доказательства и в будущем, возможно, я сделаю об этом техническую заметку

- Объединяем п.1 и п.2 если динамика изменений случайна, но значения временного ряда фундаментально связаны, то наиболее приемлемым прогнозом будет так называемый наивный прогноз. Что такое наивный прогноз? Это означает, что если сейчас курс рубля 30 рублей за доллар, то единственным разумным прогнозом на завтра будет также 30 рублей за доллар. Именно такие прогнозы можно услышать чаще всего от штатных аналитиков банков. В целом, ничего плохого я в этом не вижу

- Долгосрочный прогноз может быть построен прикладыванием той самой линейки. Логика такого прогноза заключается в том, что если что-то происходит одним образом сейчас, то тоже самое будет происходить и в будущем. Проблема этого подхода заключается в том, что нет ничего вечного на этом свете. Рушатся империи и на их руинах вырастают новые. В противном случае, мы бы до сих пор пользовались древнешумерскими шекелями.

Именно п.4 - является моим камнем в огород многочисленных аналитиков. На мой взгляд, прогноз должен учитывать вероятность перелома тренда и оценивать последствия изменяющихся обстоятельств, а обстоятельств сейчас действительно прибавилось. Далее попробую кратко обобщить и сформулировать несколько тезисов важных для курса рубля в среднесрочной и долгосрочной перспективе.

Торговый баланс 🛍

Ранее я уже писал, что РФ имеет хронический профицит торгового баланса, что в рыночных условиях сказывается на укреплении национальной валюты. Любопытно, что торговый баланс несмотря на все санкции не ослаб, а даже укрепился. Высокие цены на основные экспортные товары и снижение объемов импорта положительно сказываются на сальдо торгового баланса1.

| Показатели | Январь — апрель 2022 г. (оценка) |

Январь — апрель 2021 г. |

|---|---|---|

| Счет текущих операций | 95,8 | 27,5 |

| Баланс товаров и услуг | 106,5 | 35,2 |

| Баланс первичных и вторичных доходов | -10,7 | -7,6 |

Профицит торгового баланса составляет ошеломляющие 106,5 млрд. долларов за первые четыре месяца 2022 года см. Мантры о рубле. При этом среднемесячный импорт РФ за период январь-октябрь 2021 года составил 239,4 млрд. долларов или ~24 млрд. долларов усредненной величиной. Даже если предположить, что импорт упал в два раза и за январь-апрель составил ~48 млрд. долларов очевидно, что профицит торгового баланса вырос не только из-за падения объемов импорта, но и за счет увеличения объемов экспорта. Безусловно, физические объемы экспорта деградировали, но в стоимостном выражении рост экспорта увеличился на ~23 млрд. долларов в сравнении с аналогичным периодом. Почему так произошло? Все достаточно логично, основные экспортные позиции РФ - это биржевые товары, которые имеют крутую кривую эластичности спроса и предложения т.е. малейшее изменение баланса спроса и предложения приводит к резкому изменению цены.

Если где-то прибыло значит где то и убыло. В данном случае торговый баланс ЕС ощутимо деградировал.

Профицит торгового баланса ЕС находится на уровнях пандемии 2020 года т.е. на достаточно низком уровне, что связано именно с увеличением размера импорта в стоимостном выражении. Понятно, что ЕС в качестве основных статей импорта фигурируют поставки природных ресурсов в том числе энергоресурсы, экспортируемые из РФ. Аналогичная информация только для еврозоны и отдельно для стран Евросоюза, которые не находятся в еврозоне - прочие

Выходит так, что пока от санкций страдает торговый баланс ЕС, но не РФ. Конечно никто не гарантирует, что такая ситуация будет продолжаться вечно, но на текущий момент торговый баланс РФ выглядит очень сильно или даже чрезмерно сильно 💪 В этой связи аналитики, которые прогнозировали доллар по 200 капитулировали вместе со своими последователями и переобулись в квази-патриотов, жалуясь своим богам на то, что высокий курс рубля не выгоден и его срочно нужно снизить.

Операции с капиталом 💰

Кроме торгового баланса также имеются трансграничные потоки капитала, которые исторически влияли на ослабление рубля в виде оттока капитала. Часть оттока упрощенно можно связать с выводом прибыли инвесторов нерезидентов, что является абсолютно нормальной практикой, но другая часть была связана с теневым выводом капитала нерезидентными. Очень ярко об этом высказался пресс-секретарь президента РФ:

В Лондоне собирается вся шваль, которая где-то наворовала деньги, и эта шваль собиралась там последние двадцать лет. Наворовал деньги — в Лондон: почет и уважение, почетный вор, сидишь, тратишь наворованные деньги. Выдавать никто не собирается, сотрудничать с нашими правоохранительными органами никто не собирается. Вот такой оазис для преступников

— Дмитрий Песков 03.04.2022

По моим личным оценкам теневой отток капитала за последние десятки лет составил ~0.8 трлн. долларов, что было показано на разнице расчета сальдо платежного баланса накопленным итогом с чистой международной инвестиционной позицией. Это колоссальная сумма, на которую объявили охоту правительства западных стран. Люди, которые являются держателями этого капитала сейчас пребывают в состоянии когнитивного диссонанса т.к. они были искренне уверены в неприкосновенности частной собственности. Ранние звоночки в виде ареста капитала бизнесменов с российскими корнями преимущественно не были восприняты, но возможно сейчас, когда началась настоящая охота на ведьм кто-то задумается о том, чтобы вернуть капитал туда откуда он взялся. Было бы наивно полагать, что все ~0.8 трлн. долларов будут репатриированы т.е. вернутся в РФ, конвертируется в рубль и будут вложены во что-то полезное типа свечного заводика или бесполезное типа элитной недвижимости в Геленджике. Тем не менее, этот фактор может стать сюрпризом для ЦБ РФ и еще сильнее укрепить рубль. Даже если я не прав и вывезенные серым образом капиталы никогда не вернуться то все равно давление на рубль, связанное с оттоком серого капитала будет существенно снижено, а следовательно в долгосрочной перспективе рубль будет сильнее чем он был прежде.

Также нужно отметить, что резиденты РФ последние два года активно инвестировали в зарубежные финансовые рынки, что в 2021 году уже составляли ощутимые ~10-15 млрд. долларов. Очевидно, что с течением времени такие инвестиционный позиции будут закрываться а капитал будет возвращаться обратно.

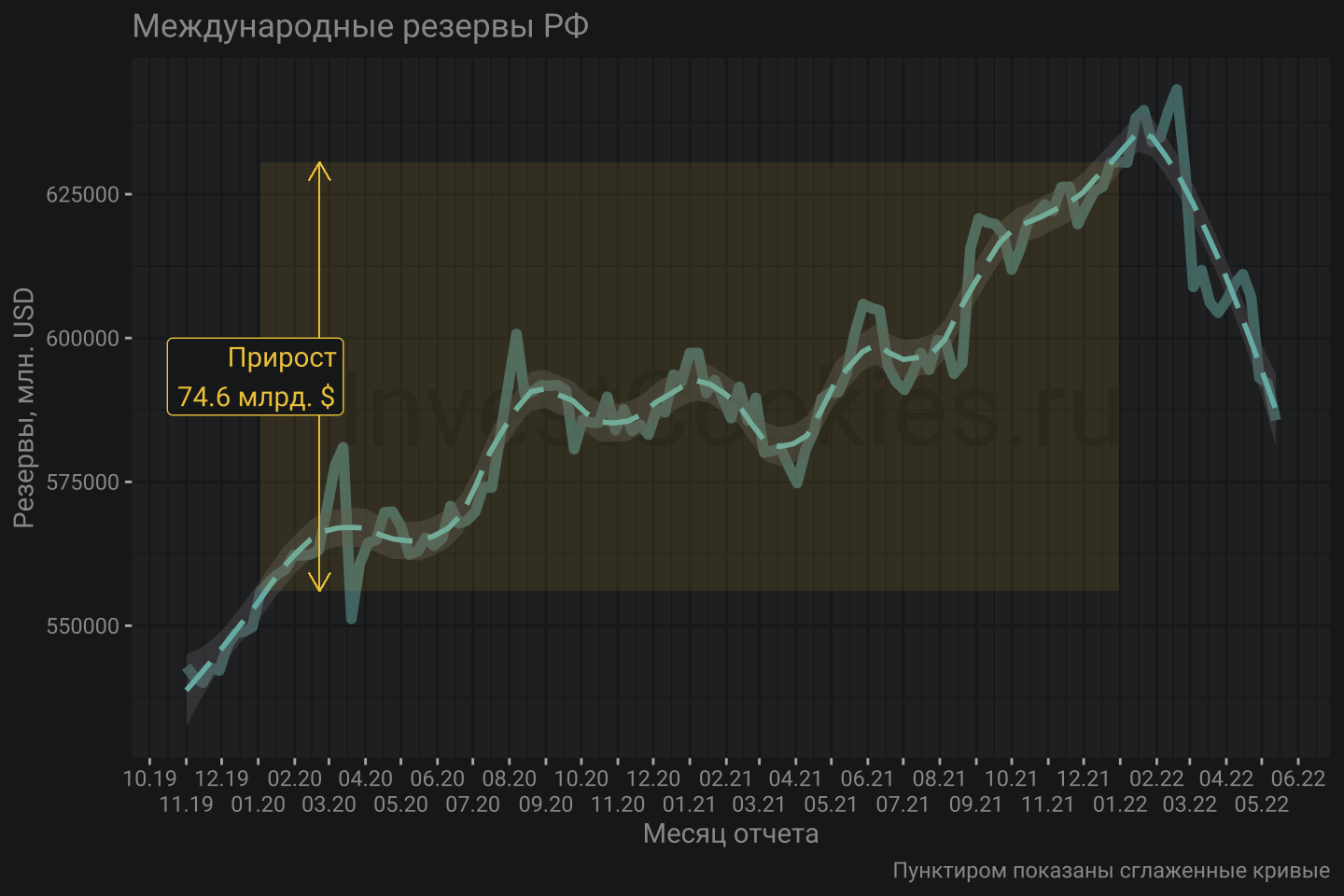

Вторым существенным фактором ослабления курса рубля последних восьми лет была целенаправленная политика ЦБ РФ, которая привела к астрономической сумме ЗВР и часть которой была осознанно принесена в жертву. Почему осознанно? Потому как практика ареста ЗВР, от которой пострадали Венесуэла, Сирия, Ливия, Иран была распространена уже достаточно давно и было бы наивно предполагать, что эта практика не затронет РФ. В любом случае, механизм накопление ЗВР сломался и будет видимо существенно переформатирован. В отношении валют западных стран ЗВР уже вряд ли будет пополняться, а следовательно механизм стерилизации поступающей за счет импорта валюты также будет отсутствовать.

Период 2020-2021 годов врядли можно назвать благоприятным для поставщиков ресурсных товаров, но даже в этот тяжелый период ЦБ РФ умудрился нарастить ЗВР на ~75 млрд. долларов или на ~37 млрд. долларов в год, что достаточно существенно т.к. составляет ~13% от всего импорта в РФ.

Период 2020-2021 годов врядли можно назвать благоприятным для поставщиков ресурсных товаров, но даже в этот тяжелый период ЦБ РФ умудрился нарастить ЗВР на ~75 млрд. долларов или на ~37 млрд. долларов в год, что достаточно существенно т.к. составляет ~13% от всего импорта в РФ.

С февраля 2022 года наблюдается резкое сокращение ЗВР, но в силу отсутствия публикаций ЦБ об изменении структуры ЗВР сложно сказать, что происходит: вполне вероятно ЦБ осуществляет переоценку арестованной части, естественно, не в пользу увеличения. Подробности узнаем позже.

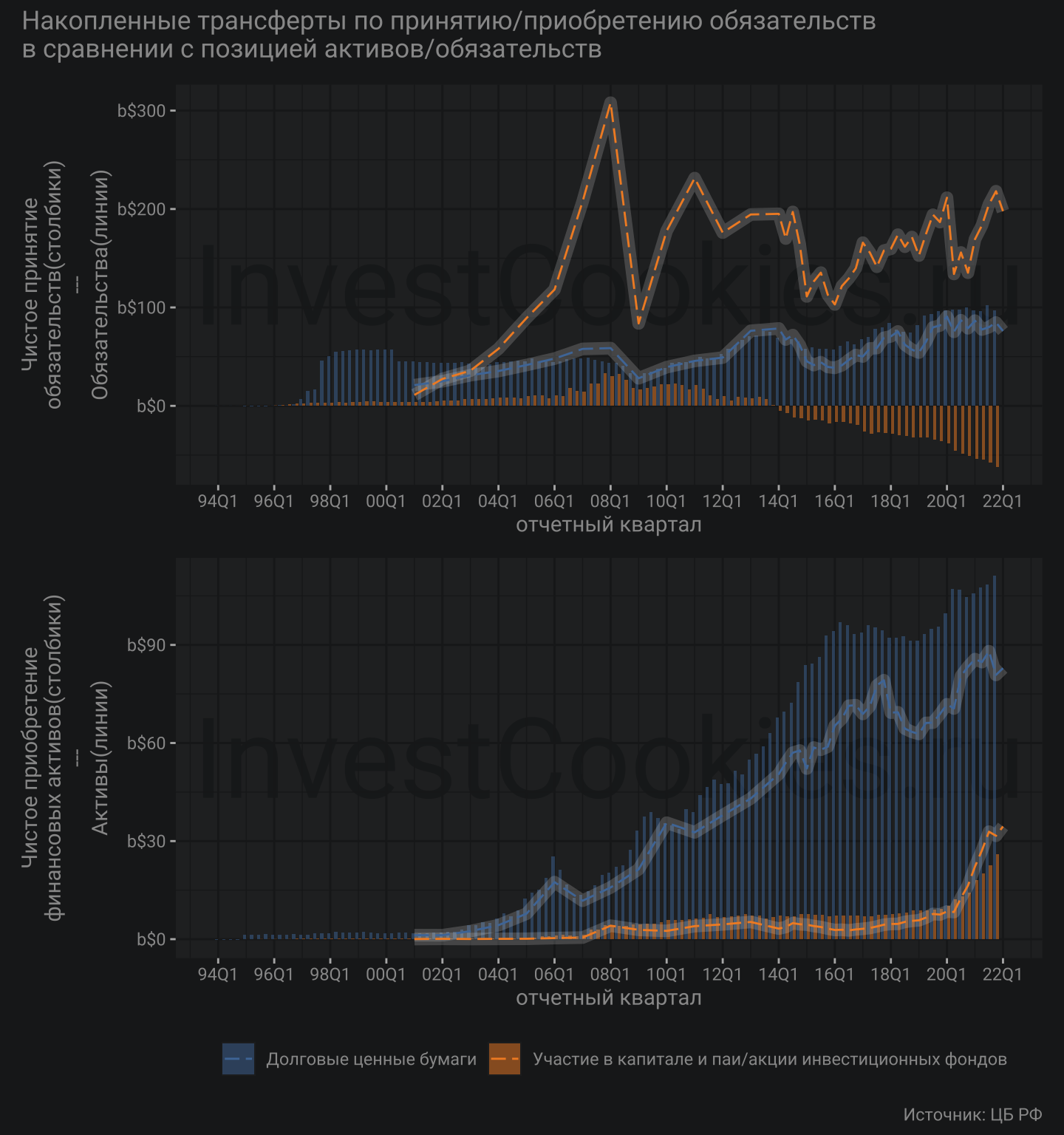

Третьим фактором влияния на курс рубля - является ограничение ЦБ на продажу финансовых и материальных активов соответственно портфельных и прямых инвесторов со стороны нерезидентов. В настоящий момент ЦБ РФ ограничил возможность трансграничного перемещения капитала для акций на менее 200 млрд. долларов и облигаций менее 100 млрд. долларов. Другими словами, приблизительно те же менее 300 млрд. долларов, которые были арестованы в виде ЗВР. Совпадение? Не думаю (с). Если бы ЦБ не ввел такие ограничения, то очень вероятно, что в определенный момент мы могли увидеть курс рубля по 200 и даже выше. На сегодняшний день первый квартальный отчет ЦБ по платежному балансу за 2022 еще не опубликован и сложно точно сказать какой объем обязательств перед нерезидентами в акциях еще остался, но я думаю, что можно ориентироваться на ~150 млрд. долларов или ориентировочно 20% от капитализации ММВБ2 по курсу 63 рубля/доллар. Именно такую цифру я считаю наиболее оправданной при оценке возможного падения рынка в случае снятия запрета на трансграничное перемещение капитала. В этом сценарии ЗВР должен будет выполнить свою функцию и быть аннигилировал вместе с обнулением обязательств перед нерезидентами т.е. даже в долгосрочной перспективе на курс рубля этот фактор негативно не должен сказаться. Подробные пояснения по графикам ниже даны в предыдущей заметке.

Выводы 🧮

На текущий момент:

🔺 Профицит торгового баланса РФ существенно увеличился до 106,5 млрд. долларов за январь-апрель 2022, что в три раза больше аналогичного периода 2021 года на фоне дорожающих товаров, традиционно экспортируемых РФ

🔺 Запрет на трансграничное перемещение капитала приковало 300 млрд. долларов средств нерезидентов внутри РФ, что соответствует арестованному размеру ЗВР

🔺 В ближайшее время курс рубля будет определять торговым балансом и будет расти до того момента когда экспортеры будут вынуждены сокращать объемы экспорта в силу падения рентабельности их производственных мощностей т.е. до уровня 40-50 рублей за доллар или даже ниже. Значительное увеличение импорта в текущий момент менее вероятно в силу сложившихся проблем с логистикой из-за разрыва экономических связей

🟰 В любой момент может прилететь черный лебедь в виде падения системообразующего банка типа Lehman Brothers или агрессивное наступление Monkeypox 🐒 или все вместе сразу

В перспективе:

🟰 В перспективе разморозка 300 млрд. долларов инвестиций нерезидентов будет обменено на арестованные ЗВР аналогичного размера, что не должно сказаться на курсе рубля

🔺 Механизм стерилизации валюты через ЗВР фактически перестал существовать, хотя ранее этот механизм стимулировал снижение курса рубля

🔺 Своеобразным сюрпризом может стать укрепление рубля из-за репатриации капитала, который пытается уйти от западных санкций на частный капитал

🔻 Вероятно, что правительство и ЦБ РФ примут меры, нацеленные на ограничение курса рубля. Это могут быть мероприятия, стимулирующие физическое сокращения экспорта:

- Введение повышенных пошлин для экспортеров энергоресурсов, вынуждая сокращать объемы производства

- Прямой запрет на экспорт определенных видов энергоресурсов

- Формирование условий для сокращение экспорта энергоресурсов и товаров низкого передела в виде обязательного перевода торговли на рубли или иные подобные меры

Простой способ узнать о новых публикациях – подписаться на Telegram-канал: