Знакомьтесь, на тизере статьи фото Владимира Кириенко – сына того самого Сергея Кириенко, который в настоящий момент возглавляет администрацию президента РФ. Население постарше помнит Сергея Кириенко, который провел страну через дефолт 1998 года, а злой на язык народ закрепил за ним прозвище “Киндрер Сюрприз” потому что появления новой персоны на месте настоящего мастодонта политики того времени - Виктора Черномырдина - было весьма неожиданным. Долгое время Сергей Кириенко весьма успешно возглавлял Росатом, а теперь его сын возглавляет одного из крупнейших игроков ИТ-рынка страны. На самом деле, у меня нет никакого желания провоцировать у читателя негативные коннотации к назначению Владимира Кириенко на пост главы VK, но я лишь хочу показать какие традиции и какая, можно сказать, управленческая династия стоит за новым лицом в мире ИТ. Думаю, этот абзац следует закончить одной из бессмертных фраз Виктора Черномырдина: “Много говорить не буду, а то опять чего-нибудь скажу…”🙊

Отчетность компаний – это совершенно потрясающий источник информации, в котором многие детали говорят больше чем цифры в графе Доход на акцию. Посмотрите внимательно на фотографию протагониста этой заметки, взятую с отчета VK - черная водолазка – это наверное самый избитый символ в мире ИТ, который вызывает стойкие ассоциации со Стивом Джобсом даже у далеких от ИТ людей. Ироничная улыбка информирует вас, что новый глава VK знает правила игры и понимает, что ему нужно надеть черную водолазку, а не официальный костюм. Обратите внимание как креативно был выбран цвет: водолазка не совсем черная, а слегка серая. Что тут можно сказать? Очень смелый и креативный шаг. Впрочем, я бы предпочел увидеть главу VK в футболке VK, что могло давать намек на некую самобытность 🪆

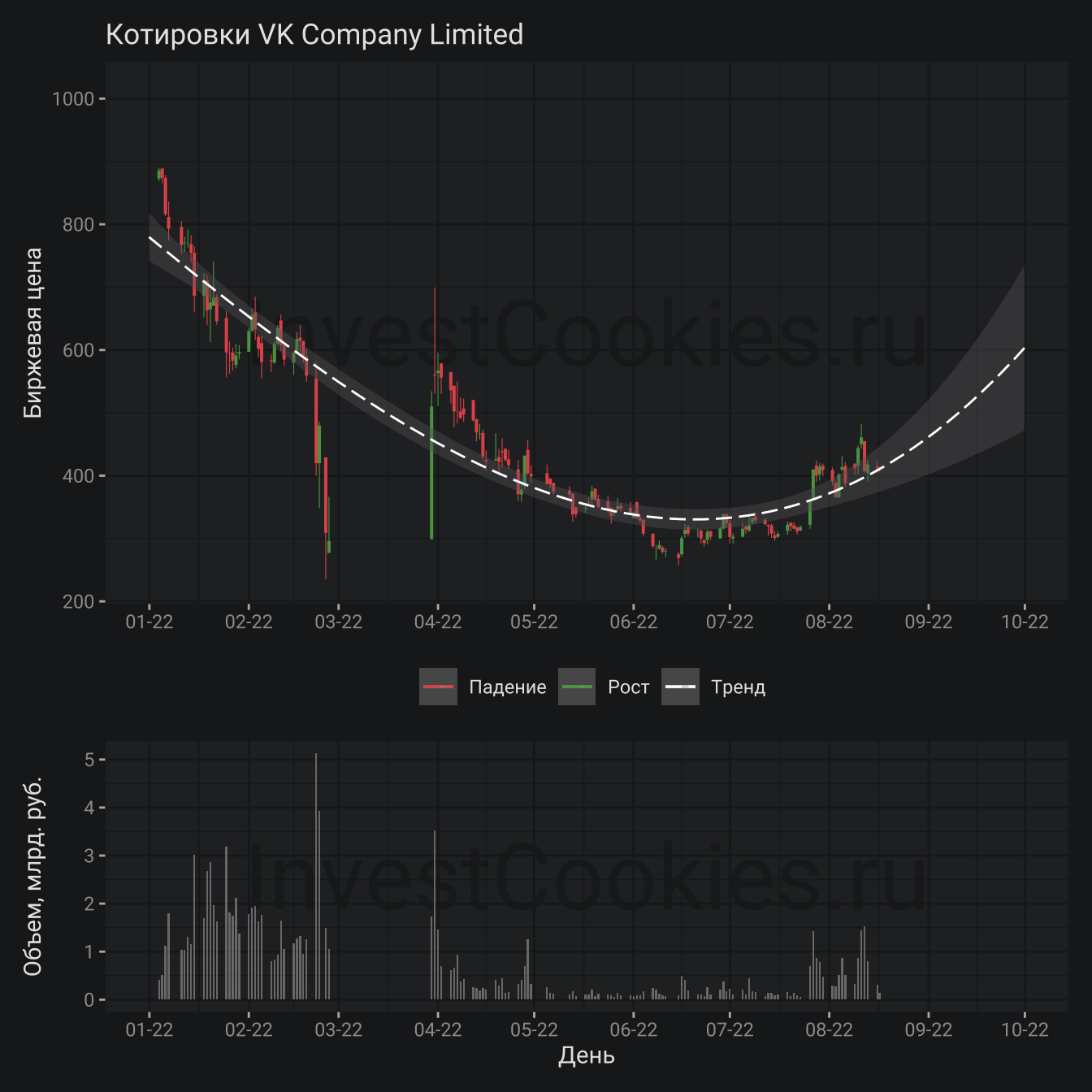

В данной заметке я бы хотел кратко, но системно изложить принципы формирования отчетных балансов и их взаимосвязь, а также почитать отчет VK и сделать выводы, которые должен делать инвестор т.е. принять решение: продавать или покупать. Думаю, такая заметка выглядит весьма интересной на фоне ~30% роста в канун выхода не аудированной отчетности за 2 квартал 2022 года1. Впрочем судя по котировкам VK последних дней отчет скорее разочаровал инвесторов. Кроме того, следует напомнить, что акции VK сейчас торгуются по цене в 5-6 раза дешевле цены размещения.

Сразу хочу отдать должное менеджменту VK: на фоне появившейся моды скрывать/засекречивать отчетность VK скорее действует наоборот – отёчность очень подробная и дает возможность анализировать структуру выручки и расходов. Сам этот факт можно занести в жирные плюсы при рассмотрении этой бумаги для инвестиций 👍

В любом более-менее приличном отчете организации вы найдете как минимум три раздела:

Баланс Доходов Расходов (Profit and Losess)

Движении Денежных Средств (Cash Flow)

Баланс Активов и Обязательств (StatementBalance Sheet)

Возникает вопрос – почему три отчета и почему нельзя ограничится только отчетом Доходов Расходов? Потому как там есть главное, что интересует инвестора – прибыль, которую он получит будучи акционером. В действительности, система отчетности должна отвечать не только на вопрос сколько компания заработала, но также давать ответы на массу других вопросов, которые могут волновать инвестора:

Существует ли риск кассового разрыва и неуплаты платежей поставщикам или дефолта по обязательствам ?

Из чего формируется валовая прибыль и существует ли потенциал дальнейшего роста ?

Имеются ли скрытые резервы для роста чистой прибыли ?

Различные виды отчетов позволяют взглянуть под разными углами на деятельность компании, но одновременно с этим обеспечивает целостность сведений т.к. статьи одного отчета взаимосвязаны со статьями другого отчета, что существенно осложняет пространство для преднамеренных или неумышленных искажений реальной ситуации.

Отродясь такого не бывало, и вот опять то же самое

— Виктор Черномырдин

Инвестор может иметь вложения в бумаги фиксированного займа эмитента т.е. в данном случае рассматривается пример покупки облигаций VK. Такого инвестора не интересует прибыль т.к. платежи по купону являются фиксированными обязательствами и не зависят от прибыли, но интересует финансовая устойчивость компании. Самое простое, что можно сделать для оценки финансовой устойчивости – это посмотреть в отчете Баланс Активов и Обязательств. Действительно, получить кассовый разрыв гораздо проще когда у тебя на счету считанные копейки, а краткосрочные платежи поставщикам и кредиторам очень даже ощутимы. Существуют более продвинутые методики оценки финансовой устойчивости через собственный капитал, но я бы оставил их на обсуждение всероссийскому съезду бухгалтеров т.к. речь идет о совокупности слабо-увязанных удельных показателей. Итак для VK оборотные (краткосрочные, ликвидные) активы:

Я выделил две цифры которые способствовали существенному снижению оборотного капитала. Напомню, что дебиторская задолженность – это обязательство контрагентов оплатить оказанные им услуги в адрес VK.

Далее краткосрочные обязательства:

Mлн руб.

На 30 июня 2022г.

На 31 декабря 2021г.

Торговая кредиторская задолженность

13 145

14 541

Обязательства по налогу на прибыль

2 804

3 208

НДС и прочие налоговые обязательства

4 399

4 391

Отложенная выручка и авансы полученные от клиентов

по справедливой стоимости через прибыль или убыток

4 751

-

Прочие краткосрочные обязательства и начисленные расходы

10 263

10 123

Итого краткосрочные обязательства

94 560

61 442

В итоге получается, что на первое полугодие 2022 имеется баланс по краткосрочным активам/обязательствам минус ~62 млрд. рублей тогда как на второе полугодие 2021 было минус ~13 млрд. рублей. Тенденция не очень позитивная, особенно, если принимать внимание, что капитал VK составляет ~120 млрд. рублей ⚖️

Если посмотреть на деятельность VK несколько под иным углом, а конкретно в части движения денежных средств, то можно использовать достаточно популярную метрику оценки платежеспособности и также способности направлять денежные ресурсы на стратегические инициативы – Free Cash Flow (FCF, Свободный денежный поток). Данные показатель получается простым вычитанием капитальных затрат из операционного денежного потока. За первое полугодие 2021 года FCF составил 3,11 млрд. рублей тогда как за аналогичный период 2022 эта метрика опустилась до минус 2,43 млрд. рублей, что говорит о возможных существенных затруднениях при реализации стратегических программ и обслуживании долга.

Тем не менее, VK в текущий момент имеет доступ практически к безграничным финансовым ресурса и всерьез ожидать кассовые разрывы – не приходится. Если кто-то не в курсе то VK с недавних пор принадлежит Газпрому – тому самому, который недавно некрасиво обошелся с миноритариями, не выплатив дивиденды. Саму связь Газпрома и VK вряд ли можно назвать простой, пожалуй, процитирую Википедию в этой части:

В России компания зарегистрирована как ООО «ВК», которая через ООО «Компания ВК» на 99,99 % принадлежит «MGL Mail.ru Equity Limited» (Лимасол, Кипр), которая в свою очередь, принадлежит компании «Mail Coöperatief U.A.» (Амстердам, Нидерланды). Последняя принадлежит компании «VK Company Limited» (зарегистрирована на Британских Виргинских островах, главный офис находится в Лимасоле). Конечным контролирующим акционером является Газпром, в свою очередь контролируемый правительством РФ.

Напомню, что про офшоры я публиковал достаточно подробную заметку Офшорный рубль 🏝🏝🏝 и тут же следует заметить, что потеря налогового резиденства в Нидерландах карается выплатой дополнительного налога, что автоматически отразиться на отчетности при репатриации актива в юрисдикцию РФ. Напомню, что РФ разорвала соглашение о двойном налогообложении и юрисдикция в Нидерландах превратилась в налоговую обузу.

Мы до сих пор пытаемся доить тех, кто и так лежит.

— Виктор Черномырдин

Прибыль – это всегда важно, но прибыль может формироваться на базе основной деятельности, но также с учетом факторов, которые находятся вне контроля менеджмента компаний, например:

Выплата процентов по кредитам может сильно зависеть от денежно-кредитной политики конкретного временного периода

Размер амортизации основных средств сильно зависит от того, какую стратегию амортизации выбрала бухгалтерия

Налоговые ставки могут также меняться, например, сейчас ИТ компании получили серьезные преференции в отношении налога на прибыль2

В моей практике разговор с топ-менеджерами компаний о показателях эффективности очень часто сводился к EBIDTA – Earnings Before Interest, Taxes, Depreciation т.е. прибыль до платежей по кредитам, налогов и амортизации. Этот показатель весьма условно, но отделяет эффективность работы менеджмента от внешних факторов. В отношении выручки EBIDTA VK формируется следующим образом:

Во втором квартале 2022 весьма уверенно выросла выручка от онлайн рекламы27.5%, что связано, весьма вероятно, с уходом прямых и косвенных конкурентов с рынка РФ. Думаю, эффект себя еще не исчерпал, но больших приростов по этому направлению ждать не приходится. Аудитория Facebook в РФ была все-таки не столь значительна, а Instagram скорее косвенный, но не прямой конкурент. Вот картинка с сайта Forbes, чтобы не быть голословным: