Вступление

Первое, на что хочется обратить внимание в моем кратком вступлении - это то насколько долго будет оставаться актуальным содержание данной заметки. Горизонты событий, которые будут разобраны, исчисляются десятилетиями и выводы, очевидно, будут актуальны еще не один год, поэтому наткнувшись на эту заметку в каком-нибудь 2023 или 2025 годах, не торопитесь бросать ее прочтение при виде фактов со слегка протухшей датировкой.

В предыдущей заметке были кратко разобраны мантры, которыми заговаривают курс рубля политики, аналитики и прочие средства массовой информации. Кратко напомню результаты этого небольшого исследования:

- Несмотря на фундаментальное сокращение зависимости экспорта и платежного баланса РФ от нефти, биржевые колебания курса рубля неизменно следуют за колебаниями стоимости нефти 🛢

- Исполнение бюджета РФ зависит от колебаний стоимости нефти в рублях, но не наоборот, хотя очевидно, что власти в некотором роде могут быть заинтересованы в пополнении бюджетных резервов за счет заниженного курса рубля. Я бы подчеркнул еще раз, что речь идет о мотивации пополнения резервов, но никак о том, чтобы закрыть бюджетный дефицит

- Зарубежные инвесторы в немалой степени выходили из акций РФ с 2008 и доля таких инвесторов существенно сократилась в совокупной капитализации индексов ММВБ и РТС, а следовательно текущий и дальнейший исход иностранного инвестора имеют ограниченный характер 🏃

Вместе с тем, после затяжного периода падения курс рубля находится на исторических минимумах и мантры в тех формулировках, которые используют средства массовой информации едва ли способны прояснить механику происходящего. Посему данный вопрос требует подробного аналитического разбора, представленного на суд широкой общественности 📺

Большая картина

В качестве базы для анализа я буду использовать отчетность ЦБ РФ, а именно:

- Платежный баланс, который ведет учет трансграничных операций за отчетный квартал

- Инвестиционная позиция, которая ведет учет операций платежного баланса накопленным итогом с учетом переоценки стоимости активов

Для понимания страшного названия Чистая международная инвестиционная позиция и для тех кто мало знаком с бухгалтерским учетом и, в частности, с разделом баланса активов/пассивов считаю разумным дать некоторые пояснения. Будем исходить из того, что речь идет не о балансе государства, но про долги простого человека, который одновременно занимает денежные средства и дает таковые в долг. Например, на начало 2021 года такой простой человек одновременно дал в долг своим русским родственникам 100 тыс. рублей и взял у своих турецких родственников 10 тыс. лир. Для простоты округлим курс лиры на начало 2021 – 10 рублей/лира и на начало 2022 – 5 рублей/лира. Соответственно у такого простого человека на начало 2020 года было и на начало 2021 года стало:

| Год | Активы,руб. | Пассивы,руб. | Сальдо,руб. |

|---|---|---|---|

| 2021 | +100 000 | -100 000 | 0 |

| 2022 | +100 000 | -50 000 | +50 000 |

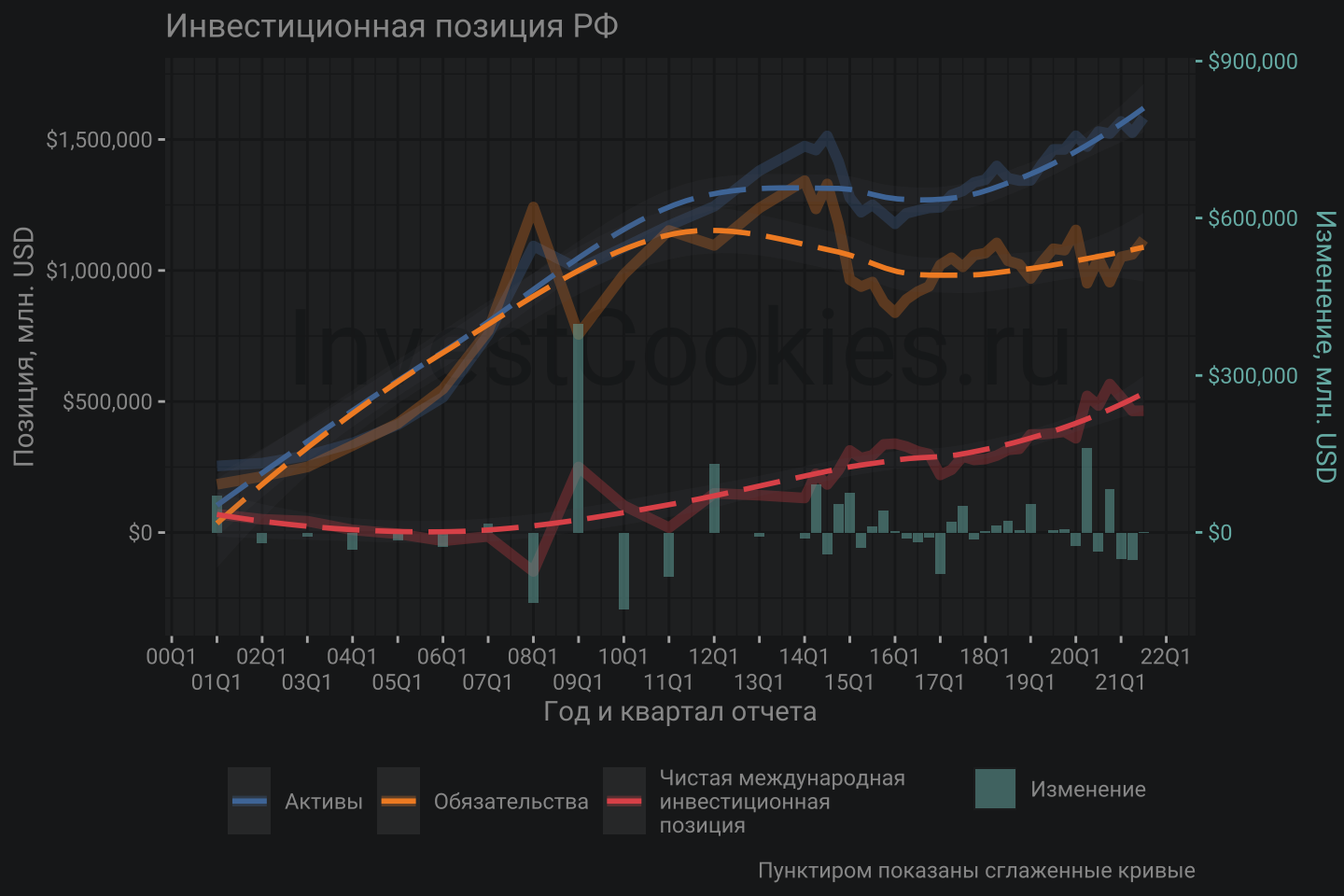

В данной табличке показана история того как в 2021 году были заняты деньги и, несмотря на то, что в 2022 никто ничего не возвращал, баланс или сальдо всех займов простого человека из нуля превратилась в + 50 тыс. рублей просто из-за курсовых колебаний. Такое сальдо входящих и исходящих обязательств для страны называется – Чистая международная инвестиционная позиция (ЧМИП) т.е. смысл очень простой хотя и звучит несколько мудрено. Таким образом, можно посмотреть сколько РФ должна остальному миру или наоборот 👀

Обратите внимание как кривая обязательств идет рука об руку с кривой активов до 2008 года и далее эти две кривые расходятся, образуя положительное сальдо, которое домкратом поднялось с указанного года до ~0.5 трлн. долларов к моменту актуального отчета на дату написания заметки – 3-й квартал 2021 года. Иными словами долг всего мира перед РФ оценивается в ~0.5 трлн. долларов. Много это или мало? Попробуем сориентироваться на примере других стран:

Обратите внимание как кривая обязательств идет рука об руку с кривой активов до 2008 года и далее эти две кривые расходятся, образуя положительное сальдо, которое домкратом поднялось с указанного года до ~0.5 трлн. долларов к моменту актуального отчета на дату написания заметки – 3-й квартал 2021 года. Иными словами долг всего мира перед РФ оценивается в ~0.5 трлн. долларов. Много это или мало? Попробуем сориентироваться на примере других стран:

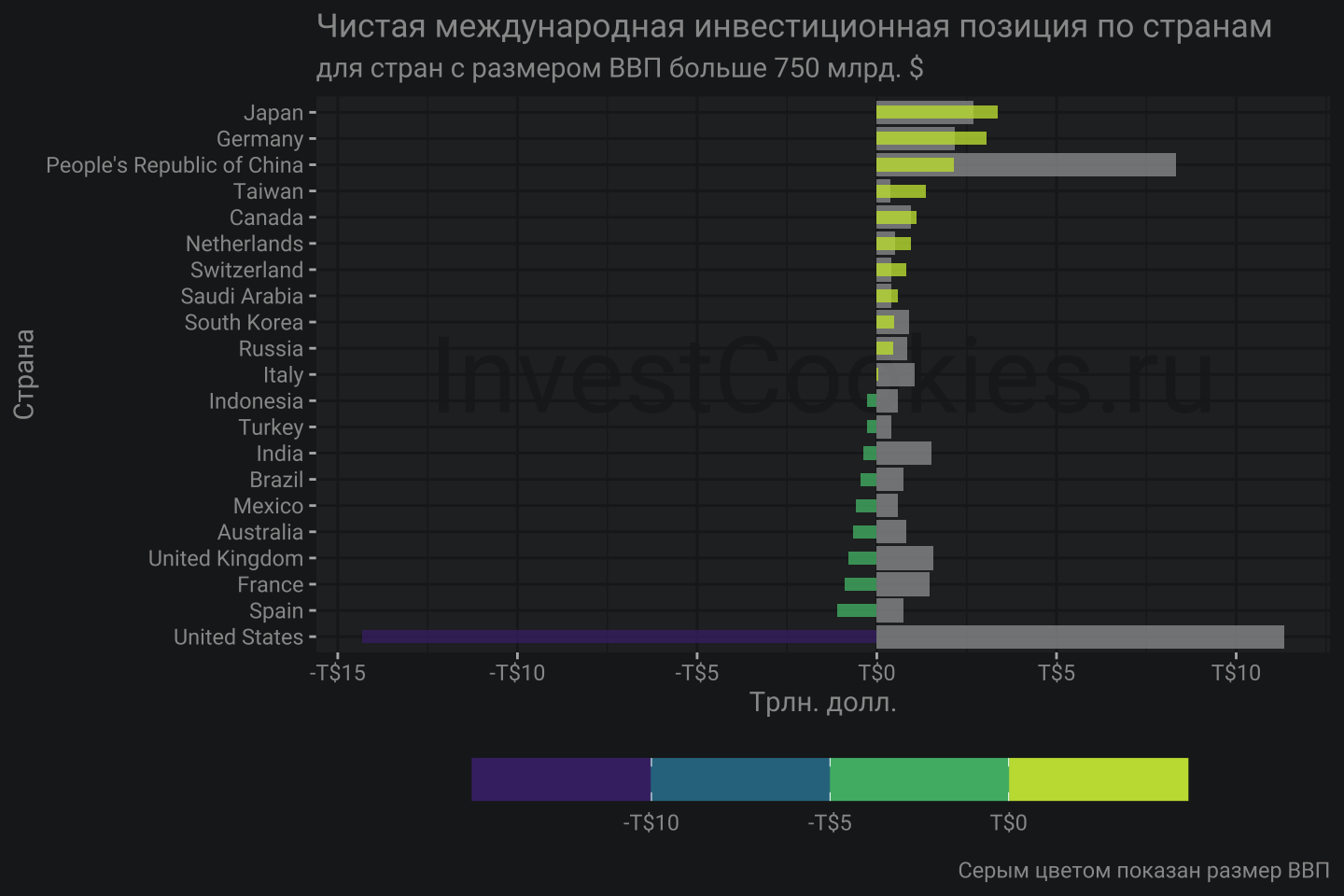

Страны сверху обладают положительным ЧМИП и для Германии с Японией этот показатель превышает размер ВВП. Китай находится на третьей позиции и при сравнении с ВВП можно сказать, что им не так уж и много должен остальной мир. На другой стороне на гордом расстоянии находятся США с колоссальным отрицательным ЧМИП в 15 триллионов долларов!!! Рекомендую вспомнить этот факт при сопоставлении политик отрицательных ставок, проводимых в Японии и аналогичную в США. Страны, которые обладают профицитом товарной массы могут предложить остальному миру свои товары в случае глобального инфляционного шторма, но надо понимать, что это не относится к США. В качестве примера некоторых затруднений в экономике при отрицательном ЧМИП можно привести Турцию, которая даже к рублю торгуется весьма неуверенно.

Страны сверху обладают положительным ЧМИП и для Германии с Японией этот показатель превышает размер ВВП. Китай находится на третьей позиции и при сравнении с ВВП можно сказать, что им не так уж и много должен остальной мир. На другой стороне на гордом расстоянии находятся США с колоссальным отрицательным ЧМИП в 15 триллионов долларов!!! Рекомендую вспомнить этот факт при сопоставлении политик отрицательных ставок, проводимых в Японии и аналогичную в США. Страны, которые обладают профицитом товарной массы могут предложить остальному миру свои товары в случае глобального инфляционного шторма, но надо понимать, что это не относится к США. В качестве примера некоторых затруднений в экономике при отрицательном ЧМИП можно привести Турцию, которая даже к рублю торгуется весьма неуверенно.

РФ в этом списке занимает позицию рядом с Южной Кореей, которая, как ни крути, является скорее средненькой, но динамика такова, что через пару десятилетий можно войти в пятерку или даже в тройку стран по размеру положительно ЧМИП. Не думаю, что государственная политика РФ всерьез рассматривает данный показатель в качестве ориентира. Публично заявляется об импортозамещении и стимулировании несырьевого экспорта. Последние два тезиса можно заменить общим – правительство РФ пытается наладить трансферт технологий, но все далеко не так просто как в случае Японии или Южной Кореи. Fujitsu в японской юрисдикции теоретически может приобрести производителя микрочипов из США, но аналогичную сделку сложно представить для компаний-резидентов РФ или Китая ⛔️ Возможность приобретать товары или технологии – это есть единственный источник мотивации экспорта товаров и положительный ЧМИП – есть лишь производная этого простого тезиса. Нет никакой необходимости экспортировать товары, если за этим не следует сопоставимый по своей ценности импорт. Это настолько важный элемент общего пазла, что не могу не процитировать классика для якорения данной идеи:

..

— Значит, вдобавок понадобятся еще и люди для доставки того, что требуется, из другой страны.

— Понадобятся.

— Но такой посредник уедет порожняком, если он приехал порожняком, то есть не привез сюда ничего из того, что требовалось, оттуда. Не правда ли?

— По-моему, да.

— Здесь нужно будет производить не только то, что достаточно для самих себя, но и все то, что требуется там, сколько бы этого ни требовалось. – Да, это необходимо.Платон. Государство.

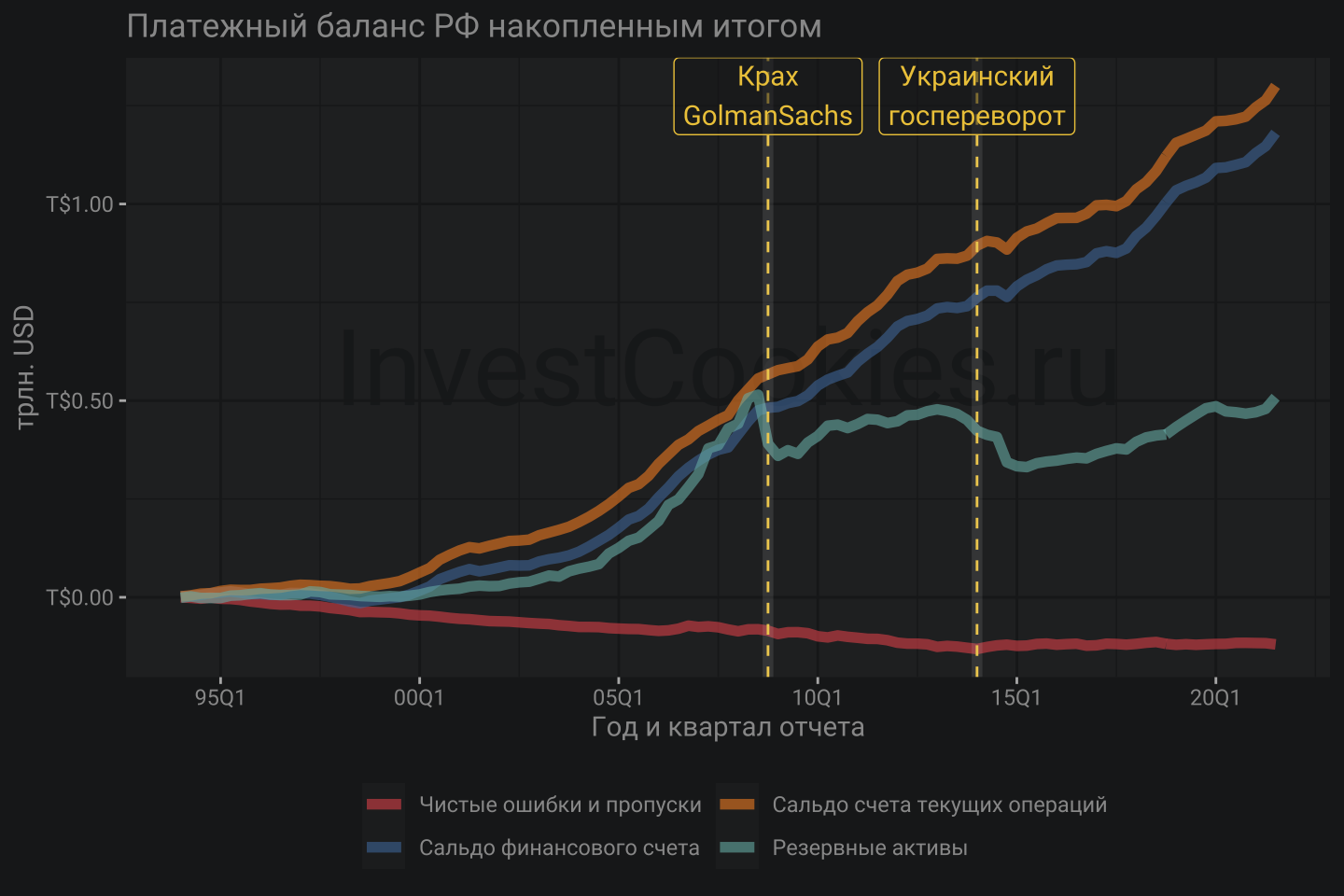

Посмотрев инвестиционную позицию и ЧМИП в частности также интересно посмотреть платежный баланс накопленным итогом т.е. что-то аналогичное инвестиционной позиции, но без учета переоценки стоимости активов/пассивов:

При всей своей простоте график получился весьма любопытный, но прежде чем переходить к выводам дам небольшое описание показателей, которые на нем изображены:

- Cальдо счета текущих операций – данный счет содержит две большие составляющих: счет текущих операций, в который входит торговый баланс товаров и услуг, а также счет операций с капиталом, куда входят трансферты, связанные с прощением долга. Как можно догадаться, прощать долги нерезидентам - это очень выгодное дело с учетом того факта, что структуру конечных бенефициантов таких актов щедрости – едва ли возможно узнать 😎

- Cальдо финансового счета – счет содержит структуру трансграничного перемещения капитала, который частично уже был препарирован в предыдущей заметке, при оценки доли нерезидентов на национальных рынках акций и облигаций

- Чистые ошибки и пропуски – в теории сальдо счета текущих операций должно быть равно сальдо счета финансовых операций, но, как видно, на графике есть некоторый “отрыв” сальдо счета текущих операций от сальдо финансового счета. Именно этот отрыв помещается в балансирующий показатель Чистые ошибки и пропуски, которых за весь период наблюдения накопилось около 120 млрд. долларов безвозвратно-пропавших денежных средств. Самым заурядным способом образования таких ошибок – является незадекларированный таможней вывоз наличной валюты физическими лицами: это могут быть туристы, которые не обязаны декларировать небольшие суммы или опальные олигархи, вывозящие миллионы долларов в трусах своих любовниц 🩲

- Резервные активы – бывает так, что объем поступающей валюты внутрь страны превышает объем уходящей валюты в другие страны. Тогда такой образовавшийся профицит валюты складируют в виде тех самых золотовалютных резервов (ЗВР).

Сальдо счета текущих операций и сальдо финансового счета показывают синхронную динамику так как отличаются на размер чистых ошибок и пропусков и далее я буду писать просто Сальдо, подразумевая оба счета. Практически синхронный рост Сальдо до 2008 года соответствует периоду бурных инвестиций нерезидентов в экономику РФ. Поступающая валюта обменивалась на рубли и складировалась в ЗВР для того чтобы осуществить обратную операцию, если инвесторы будут покидать российский рынок, что собственно и произошло в 2008 в период финансового кризиса. После 2008 года ситуация кардинально изменилась: сальдо продолжило рост, но резервы после резкого падения перестали повторять траекторию сальдо. Ранее уже упоминалось, что начиная с 2008 года размер активов стабильно превышал размер обязательств резидентов т.е. российский бизнес практически не наращивал обязательства, но наращивал активы и соответственно в такой ситуации отсутствует необходимость наращивать ЗВР. Более того, в периоды сокращения размера обязательств (оттока иностранного капитала) ЗВР закономерно сокращался, балансируя рынок обмена валюты т.е. выполняя свое прямое назначение. Начиная с 2014 года после сокращения размера обязательств ЗВР вновь начал рост, который продолжается и сейчас, но в силу фактического отсутствия роста обязательств такой рост не связан с декларируемым ЦБ назначением ЗВР.

Второе, что можно заметить при сравнении графиков инвестиционной позиции и платежного баланса - это некоторые расхождения значения ЧМИП и Сальдо накопленным итогом. При отсутствии переоценки активов и обязательств они должны быть равны друг другу, но Сальдо накопленным итогом составляет ~1.3 трлн. долларов, а ЧМИП по факту лишь ~ 0.5 трлн. долларов. Остальные 0.8 трлн. долларов видимо стали жертвой переоценки стоимости активов или иных пикантных обстоятельств 🤔

Про ЗВР

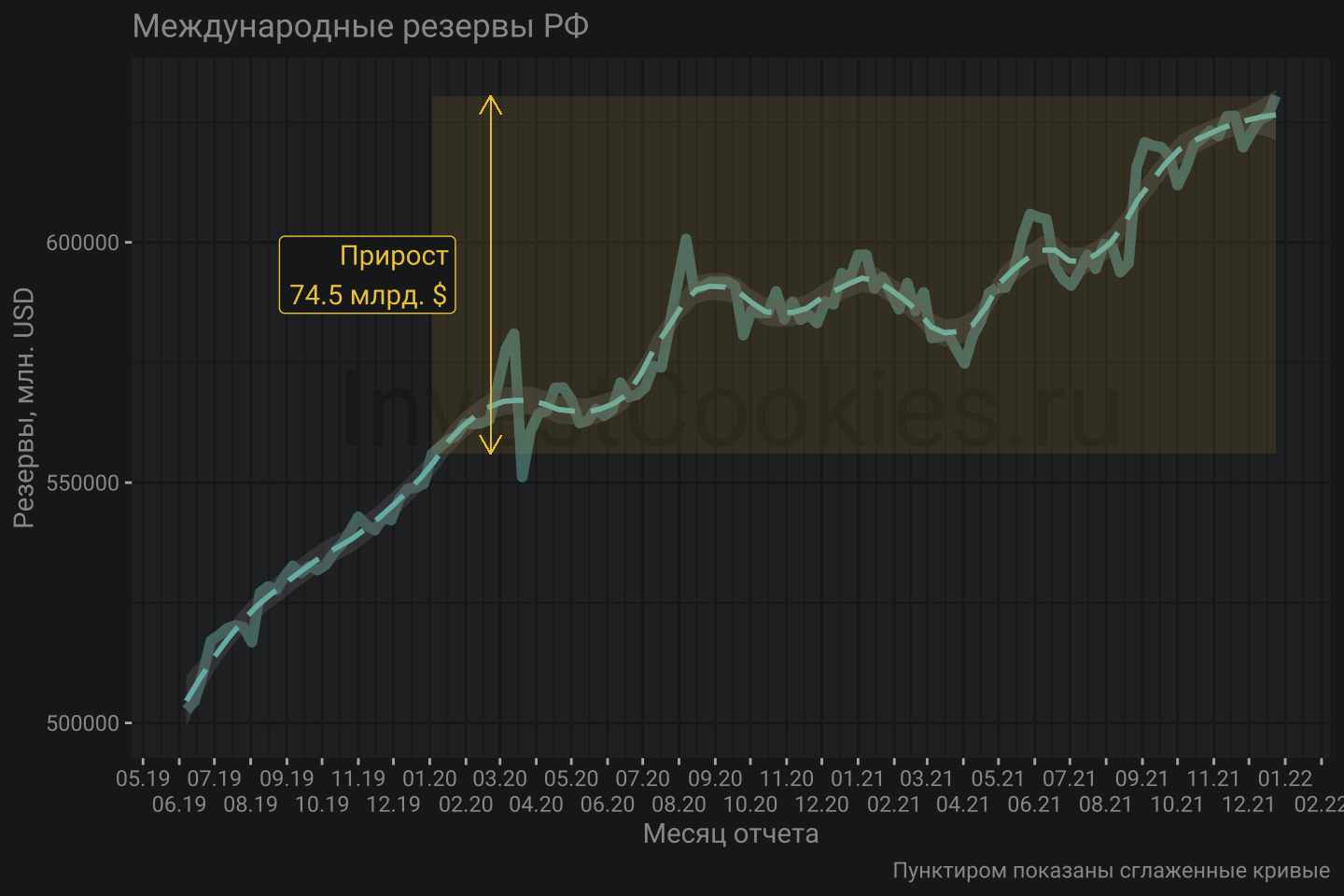

Предлагаю подробнее взглянуть на динамику ЗВР в период пандемии с учетом их ключевой балансирующей роли в определении курса национальной валюты.

Получается, что за время пандемии ЗВР не выполняли своей роли снижения давления на рубль, а я напомню, что нефть в моменте опускалась ниже 25$ за бочку Brent и вовсе уходила в минус по фьючерсным контрактам WTI. Вполне ожидаемо было увидеть падение ЗВР как это было в предыдущие кризисы, связанные с оттоком капитала - 2008 и 2014 годов, но ЗВР вырос. В предыдущей статье упоминался факт, что бюджетный дефицит был сбалансирован за счет внешних заимствований и теоретически привлеченные иностранных средства могли стать причиной роста ЗВР. Также теоретически могли быть задействованы иные каналы поступления иностранного капитала, что важно проверить прежде чем делать суровые выводы.

Получается, что за время пандемии ЗВР не выполняли своей роли снижения давления на рубль, а я напомню, что нефть в моменте опускалась ниже 25$ за бочку Brent и вовсе уходила в минус по фьючерсным контрактам WTI. Вполне ожидаемо было увидеть падение ЗВР как это было в предыдущие кризисы, связанные с оттоком капитала - 2008 и 2014 годов, но ЗВР вырос. В предыдущей статье упоминался факт, что бюджетный дефицит был сбалансирован за счет внешних заимствований и теоретически привлеченные иностранных средства могли стать причиной роста ЗВР. Также теоретически могли быть задействованы иные каналы поступления иностранного капитала, что важно проверить прежде чем делать суровые выводы.

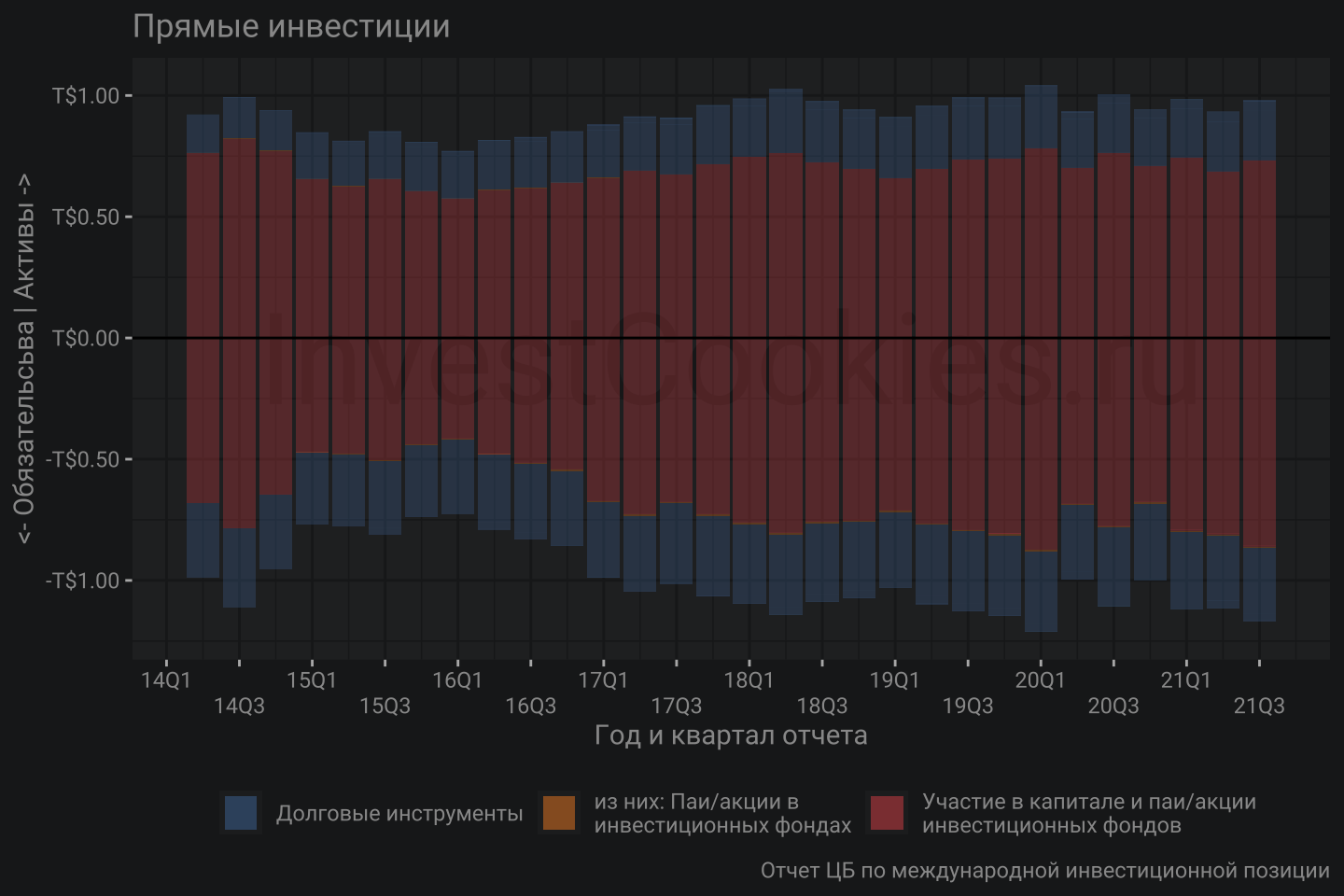

В части прямых инвестиций ситуация с 2014 года не сильно изменилась: можно наблюдать некоторое увеличение обязательств по участию в капитале на 100-200 млрд. долларов.

В части прямых инвестиций ситуация с 2014 года не сильно изменилась: можно наблюдать некоторое увеличение обязательств по участию в капитале на 100-200 млрд. долларов.

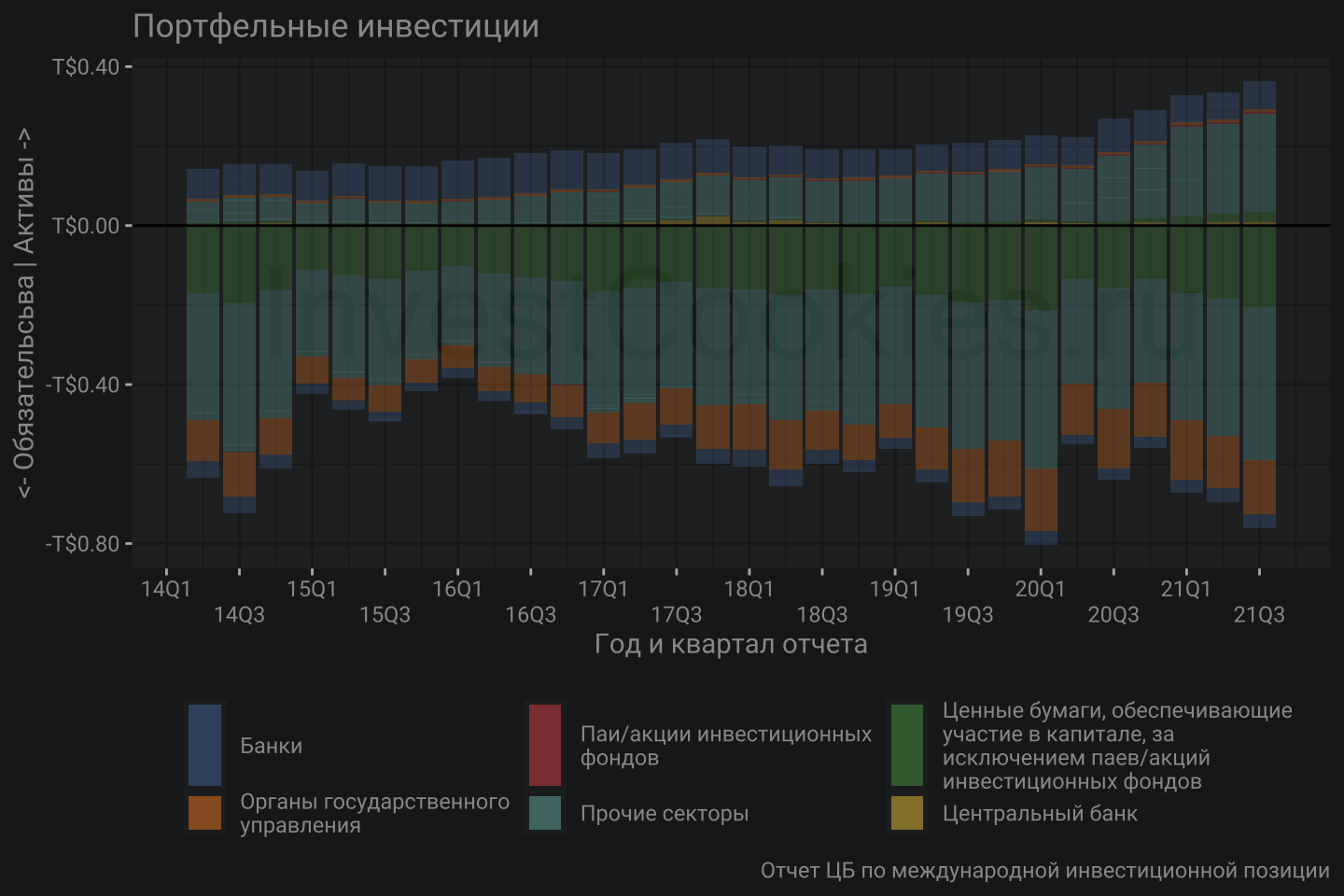

В части портфельных инвестиций наблюдалась более выраженная динамика: обязательства в большей степени увеличились из-за государственных займов, которые существенно выросли в период пандемии, что уже упоминалось в прошлой заметке о рубле. Активы напротив показали устойчивую тенденцию к росту и разница составила 200-250 млрд. долларов.

В части портфельных инвестиций наблюдалась более выраженная динамика: обязательства в большей степени увеличились из-за государственных займов, которые существенно выросли в период пандемии, что уже упоминалось в прошлой заметке о рубле. Активы напротив показали устойчивую тенденцию к росту и разница составила 200-250 млрд. долларов.

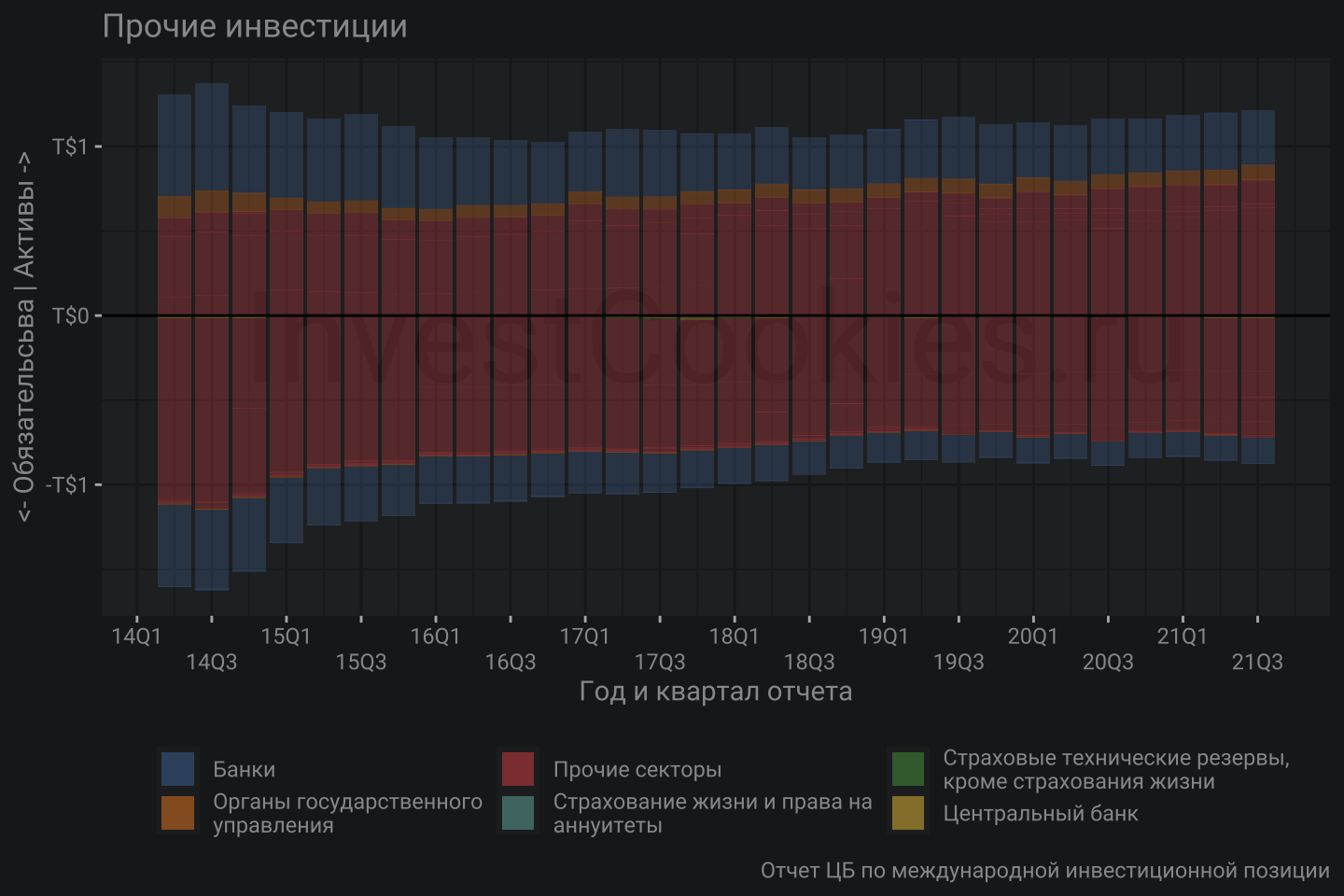

В части прочих инвестиций наблюдалась тенденция к сокращению обязательств с ~1.5 трлн. долларов к ~0.8-0.9 трлн. долларов и также наблюдалась тенденция к сокращению активов с ~1.3 трлн. долларов к ~1.1-1.2 трлн. долларов.

В части прочих инвестиций наблюдалась тенденция к сокращению обязательств с ~1.5 трлн. долларов к ~0.8-0.9 трлн. долларов и также наблюдалась тенденция к сокращению активов с ~1.3 трлн. долларов к ~1.1-1.2 трлн. долларов.

Грубо подытожим сальдо по трем видам счетов:

- Прямые инвестиции: минус 100-200 млрд. долларов

- Портфельные инвестиции: плюс 150-200 млрд. долларов

- Прочие инвестиции: млрд. плюс 200-300 млрд. долларов

Итого: плюс 250-300 млрд. долларов и получается, что совокупно по всем инвестиционным счетам увеличение обязательств не наблюдалось, но скорее наоборот. В таких условиях рост ЗВР с 2014 не был оправдан экономически и тем более не был оправдан такой рост в период пандемии 2020-2021 годов.

Единственная функция ЗВР по всем скрижалям состоит в том, чтобы обеспечить стабильность курса национальной валюты при массовом исходе иностранных инвесторов, но приведу мнение официального лица государства на этот счет:

Структуризация экономики будет проходить по факту. Что для этого нужно делать, чтобы стабилизировать нацвалюту? Зажать немного рублевую ликвидность, отпустить и дать доступ к валютной ликвидности, не раздавать золотовалютные резервы и не палить их на рынке. Что и делает ЦБ.

— В.В. Путин 18.12.2014

Президент в свойственной ему манере дал пестрые разъяснения, которые не следовало бы давать и которые лишь еще больше запутывают вопрос для чего копят ЗВР. Обратимся к ЦБ – первоисточнику знаний о ЗВР. Даю краткую выжимку пояснения по ЗВР с моей разметкой потока трудно читаемого текста, который так любят чиновники:

К международным резервам страны относятся внешние активы, доступные и подконтрольные органам денежно-кредитного регулирования в целях

- удовлетворения потребностей в финансировании дефицита платежного баланса,

- проведения интервенций на валютных рынках для оказания воздействия на обменный курс валюты

- и в других соответствующих целях (таких как поддержание доверия к национальной валюте и экономике, а также как основа для иностранного заимствования).

Резервные активы должны быть реально существующими активами в свободно используемой иностранной валюте. Кроме того, к категории резервных активов могут относиться активы, номинированные в золоте и СДР.

Другими словами, ЦБ РФ официально декларирует:

- ЗВР служит для того чтобы финансировать платежный баланс т.е. возможный товарный дефицит, хотя платежный баланс и уж тем более торговый баланс практически всегда положительны в случае с РФ

- ЗВР нужен для того чтобы поддерживать курс, что хорошо согласуется с первым пунктом

- ЗВР может пополняться за счет притока иностранного капитала и расходоваться в случае ухода такого капитала из страны

Какая цель преследуется эпитетом “не палить резервы” – не очень понятно и почему выбрано именно это слово с явно негативным оттенком, когда речь идет лишь о том, как сбалансировать денежные потоки таким образом чтобы экономические субъекты могли эффективно осуществлять свою деятельности и приносить пользу обществу, а простые люди не возмущались падением покупательской способности их доходов в силу растущей инфляции?

Попробуем узнать официальную позицию ЦБ относительно необходимого размера ЗВР, обратившись к интервью Ксении Юдаевой (заместитель председателя ЦБ) от 23.06.2015. Еще раз подчеркну, что долгосрочные тренды в движении финансовых активов определяются долгосрочной позицией регулятора, которая может не меняться десятилетиями, а если изменения происходят то остается соответствующий след в средствах массовой информации.

– (Вопрос) Как вдруг возникло понимание, что резервов недостаточно, ведь ЦБ неоднократно заявлял обратное?

– Резервов у нас действительно достаточно исходя из всех традиционных критериев. Но мы же прекрасно помним события конца прошлого года, когда и в прессе, и на рынке были дискуссии на эту тему, все время задавался вопрос о том, насколько хватит резервов. Это очевидным образом влияло и на доверие к политике ЦБ, и на отток капитала. Сама эта история нас научила, что с точки зрения обеспечения большего уровня доверия к рублю и нашей политике нужен больший объем резервов: рынок должен понимать, что Центробанк в состоянии противостоять длительным и значительным шокам. Нам, видимо, придется поступать, как многим странам с развивающимися рынками, которые проводят политику накопления резервов и поддержания их на определенном уровне. Такое поведение ряда стран свидетельствует о том, что финансовая стабильность воспринимается всеми как более значимая задача центробанков, чем 15 лет назад. Я для себя объясняю это еще и другим: рынки становятся все более глобальными, страны действуют сразу на нескольких рынках – национальной валюты, резервных валют, – и время от времени может возникнуть потребность в кредиторе последней инстанции на рынке резервной валюты. И эту роль приходится выполнять национальным центробанкам. Но они же не печатают резервные валюты. Приходится использовать свои резервы. Альтернативой могло бы быть создание глобальных систем страхования на случай дисфункции рынков. Зародыши таких систем есть: у МВФ, например, есть так называемая гибкая кредитная линия, ФРС время от времени дает свопы. Но большинство стран считает зазорным брать кредиты МВФ, а процесс получения свопа от ФРС никак не регламентирован. Поэтому в целом система глобального страхования пока еще толком не сложилась и страны пытаются полагаться на свои резервы, чтобы не допускать дисфункций рынков в своей стране.

Очень любопытно к каким длительным и значительным шокам готовится ЦБ РФ, но понятно, что пандемия коронавируса к таким шокам не относятся т.к. ЗВР в пандемию не сократился, а наоборот вырос. Единственным значительным шоком может быть развал мировой финансовой системы, что случается весьма редко, но в этом случае ЗВР не будет иметь никакого значения т.к. международная торговля перейдет в режим чему-то подобному тому, что было в российских 90-х т.е. международная торговля перейдет на бартер приблизительно так как это описывал Платон в цитате, которую я привел выше.

– (Вопрос) Но это же не вдруг сложилось. Почему ЦБ решил копить резервы сейчас?

– У нас же было 500–600 млрд. долларов, сейчас около 360 млрд. долларов Это все равно больше, чем стандартные нормативы достаточности. Но тем не менее в ЦБ есть понимание того, что комфортный уровень достаточности резервов выше и нужно по возможности пытаться его достичь.

Другими словами и 600 млрд. долларов в ЗВР - это не предел, что собственно и наблюдается в 2022 году, когда ЗВР уже составляют 630 млрд. долларов. Больше резервов: всякий и разных!!! 👏

– (Вопрос) Это вам президент поручил?

– Нет.

– (Вопрос) Все считают, что это сигнал на ослабление рубля: правительству нужен слабый рубль, Минфину, а теперь и ЦБ.

– Механизм проведения интервенций устроен таким образом, что курс рубля продолжает быть плавающим. Курс может колебаться в разные стороны в зависимости от рыночных факторов. У ЦБ нет цели по курсу и тем более нет цели создавать ожидания однонаправленного движения курса. Но если у рынка такое мнение возникло, то это сигнал для ЦБ, что нужно продолжать коммуникации с рынком и последовательно показывать с помощью своих прогнозов, что все наши действия не противоречат основной цели – по инфляции и что мы подстраиваем накопление резервов к ней.

В данном случае, что бы не заявлял ЦБ, политика накопления ЗВР сформировала устойчивый настрой рынка на системное снижение курса рубля, а заниженный курс в свою очередь ударил по ценам потребителей дважды: сначала в 2014 при резком росте цен на импортируемые товары, а потом в 2021 при резком росте мировых цен на товары, экспортируемые из РФ. Реальные меры по борьбе с инфляцией предпринимались правительством в виде: ограничения экспорта продовольственных товаров, запрет на экспорт удобрений, топливный демпфер и пр. Только подумать сколько можно было сэкономить на упразднении ручного управления экономикой, если бы курс рубля находился в свободном режиме без ошейника выкупов валюты с целью пополнения ЗВР. Получается, что все усиленно работают, говорят умные слова в телевизор, но вот признать низкую эффективность борьбы с инфляцией и отказаться от сомнительного инструментария - не получается. Жаль 😓

Именно поэтому я бы не рекомендовал приобретать ценные бумаги с фиксированной доходностью, в которые верил до последнего и держал в своем портфеле 20-30% ОФЗ, но на очередной коррекции мне пришлось сбросить практически все ОФЗ и облигации, зафиксировав некоторый убыток и войти на вырученные от продажи средства в антиинфляционные акции.

Развивая тему ЗВР и действий ЦБ не могу не вспомнить обвинения в адрес ЦБ о неконституционности проводимой денежно-кредитной политики, которая по-мнению авторов обвинений должна заключаться в поддержке устойчивого курса рубля. Приведу цитату из Конституции РФ:

Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Далее цитату из Федерального закона О Центральном банке Российской Федерации (Банке России) Статья 3:

Целями деятельности Банка России являются: защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы Российской Федерации;

обеспечение стабильности и развитие национальной платежной системы; (В редакции Федерального закона от 27.06.2011 № 162-ФЗ)

развитие финансового рынка Российской Федерации; (Абзац введен - Федеральный закон от 23.07.2013 № 251-ФЗ)

обеспечение стабильности финансового рынка Российской Федерации. (Абзац введен - Федеральный закон от 23.07.2013 № 251-ФЗ)

Получение прибыли не является целью деятельности Банка России.

Получается, что согласно федеральному закону теоретически возможно отдавать приоритет не устойчивости рубля, но, например, обеспечение стабильности финансового рынка, что достаточно удобно потому как первое очень легко измеряется в двух показателях (изменение за год и размер волатильности), а второе едва ли вообще чем-то измеряется и фактически размазывает тонким слоем ответственность за экономический рост на несколько государственных ведомств.

Завершая тему ЗВР, хотелось бы еще раз подчеркнуть, что совокупное увеличение ЗВР только за 2021 год составило ~40 млрд. долларов, а экспорт сырой нефти за 2020 год (данных за 2021 пока нет) составил ~45 млрд. долларов т.е. в принципе, можно было не экспортировать сырую нефть и ничего для экономики и населения РФ не изменилось бы. А еще на эту сумму можно было бы купить блокирующий пакет пожухшего IBM и это был бы настоящий скачок для отрасли микроэлектроники РФ, но никто никогда не продаст IBM резиденту РФ или Китая. Еще можно было просто не экспортировать сырую нефть, а возглавить ESG-парад1 и избавить мир от сжигания вредных для климата планеты углеводородов.

Итоги

Завершая данную заметку хотелось бы подвести промежуточные итоги и наметить дальнейшее направление своих изысканий:

- Расхождение ЧМИП с сальдо платежного баланса на колоссальные ~0.8 трлн. долларов требует погружения в разделы отчетности, связанные с трансграничным перемещением капитала резидентов РФ

- Значительный вклад в ослабление позиций рубля сделал ЦБ путем немотивированного увеличения ЗВР, одновременно сформировав для рынка императив перманентного снижения обменного курса. Размер влияния ЦБ сопоставим с размером экспорта сырой нефти из РФ. Конкретная оценка чувствительности курса рубля к изменению уровня ЗВР остались за рамками и без того длинной заметки

- Смена десятилетнего тренда снижения курса рубля возможна лишь при официальном изменении позиции руководства ЦБ в отношении денежно-кредитной политики, подкрепленной законодательными актами или правительственными постановлениями. Также возможен вариант со сменой руководства ЦБ, что достаточно закономерно при недостижении целевых ориентиров по инфляции, которая в 2021 году составила более 8%.

Простой способ узнать о новых публикациях – подписаться на Telegram-канал:

-

Экологическое, социальное и корпоративное управление (англ. Environmental, Social, and Corporate Governance, ESG) — это совокупность характеристик управления компанией, при котором достигается вовлечение данной компании в решение экологических, социальных и управленческих проблем ↩︎